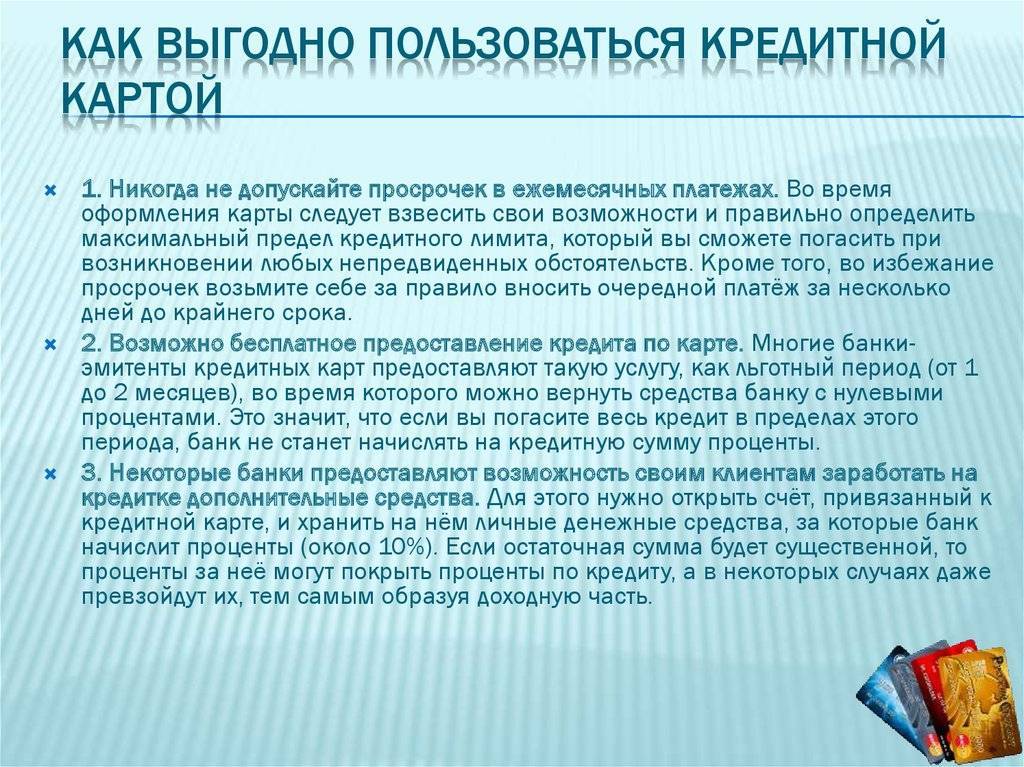

Как правильно пользоваться кредитной картой

Все «вредные» советы основаны на личном опыте использования кредитных карт автором, который без малого составляет более 10 лет! В ходе эксперимента ни одной карты или сотрудника банка не пострадали, только нервные клетки автора.

Не нужно пользоваться кредиткой также, как дебетовой картой

Пользоваться кредитной картой нужно исключительно, если у вас есть постоянный источник дохода, который позволит своевременно и в полном объеме расплатиться с банком. В противном случае существует риск оказаться в долговой яме с быстрорастущей задолженностью.

Тратить кредитные деньги нужно только на необходимые вещи

Например, дотянуть до зарплаты, заплатить за ремонт автомобиля/телефона/компьютера, если это напрямую влияет на получение дохода. Не стоит сломя голову бежать в магазин за очередным гаджетом яблочной компании и покупать его в кредит под 30% годовых.

Внимательно изучить все условия и правила использования кредитной карты

Особенно следует обратить внимание на:

- продолжительность льготного беспроцентного периода,

- что можно и что нельзя оплачивать, чтобы сохранить льготный период,

- размер процентной ставки после истечения льготного периода,

- размер процентной ставки при просрочке погашения задолженности,

- комиссия за снятие наличных в банкомате,

- комиссия за переводы денег с кредитной карты на свои счета в этом же банке, в другом банке, на счета других людей;

- санкции за нарушения условий кредитного договора.

Например, если вы не успеете расплатиться с одним очень известным банком (который совсем недавно рекламировал актер Петров, в гордом одиночестве и без участия Дмитрия Нагиева) в течение 100 льготных дней, вам будут начислены проценты за весь льготный период, что может стать очень неприятным сюрпризом.

Что надо сделать для того, чтобы закрыть кредитную карту? Спросите юриста

Чтобы делать, чтобы со спокойной душой пользоваться льготным периодом?

И не переплачивать жадным финансовым организациям, нужно до конца льготного периода полностью погашать задолженность. После погашения долга отсчет нового льготного периода пойдет со следующей покупки. Льготный период не означает отсутствие платежей.

Клиенты должны вносить минимальный платеж по карте (от 5 до 10 процентов от суммы задолженности), который будет рассчитан банком автоматически.

В случае, если держатель карты не успеет или не захочет вовремя оплатить выставленный банком счет, это может привести не только к досрочному окончанию льготного периода, но и увеличению процентной ставки.

Как выгодно пополнять кредитную карту

Чтобы не платить проценты за перевод денежных средств из других банков, нужно вносить деньги через банкомат банка, выдавший кредитную карту. Если поблизости нет платежного терминала «вашего» банка можно воспользоваться банкоматом банка партнера.

Можно использовать переводы по системе быстрых переводов от Центрального банка РФ — СБП. Они позволяют переводить средства между банками без комиссии. Но в использовании СБП есть много хитрых премудростей. Обе карты — с которой переводят и на которую переводят деньги — должны быть подключены к СБП. И еще парочка хитростей о том, как найти в мобильном банке систему быстрых платежей и как вбить в нужное поле номер телефона.

Также нужно периодически проверять новые предложения по кредитным продуктам различных банков. Возможно, получится оформить новую кредитку на более выгодных условиях.

Если задолженность по кредитке составляет просто неприличный размер

А это, например, шестизначные суммы, то стоит серьезно задуматься о получении потребительского кредита, чтобы погасить такую задолженность. Процентная ставка по потребительскому кредиту будет значительно ниже, чем по карте.

Что такое банкротство и как его пройти в России? Спросите юриста

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

Максимальный кредитный лимит | 1 000 000 руб |

Беспроцентный период | 100 дней |

Минимальная процентная ставка | 11,99% |

Выпуск карты | бесплатно |

Другие предложения по кредитным картам

• Москва

• Санкт-Петербург

А •Астрахань Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е •Екатеринбург И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р •Ростов-на-Дону С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х •Хабаровск Ч

•Чебоксары

•Челябинск

Я •Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

Выгодно ли пользоваться кредиткой

Вопрос о преимуществах и недостатках кредитных карт остается открытым до сих пор. Некоторые клиенты утверждают, что это оптимальный способ совершать покупки, другие доказывают, что кредитки провоцируют бесконечные долги и финансовые проблемы. Однако опыт показал, что большинство потребителей все же не готовы отказаться от пластиковых карт.

Главное — найти оптимальный способ применения кредитки. Не воспринимать эти деньги как подарок от банка, а помнить, что средства необходимо будет вернуть. Разумный и рациональный подход сделает кредитную карту настоящей находкой для выгодных и нужных приобретений. А кэшбек, который предусмотрен практически во всех картах, станет приятным бонусом для шопоголиков.

Оформляя кредитку, необходимо трезво оценивать свои финансовые возможности. Лучше ограничиться небольшим лимитом, которого будет достаточно для неотложных приобретений. Научившись контролировать свои расходы, можно отправить запрос на увеличение кредитных средств. В таком случае риск бестолковых трат минимален. Будьте финансово грамотны и пользуйтесь всеми преимуществами современных кредитных карт!

Кредитные карты для выгодного снятия наличных и переводов

Далее собрали кредитные карты, которые согласно своим тарифам будут выгодны для снятия наличных или переводов. По таким картам либо нет комиссии за обналичку, действует беспроцентный период. Данные предложения будут интересны прежде всего тем, кто часто нуждается в наличных средствах или совершение квази-кэш операциях (переводы, пополнение электронных кошельков и тд).

«Год без процентов» от Альфа-банка: бесплатная обналичка каждый месяц

Выгодная кредитка «Год без процентов» со снятием без комиссии

Год без процентов — самая популярная кредитная карта от Альфа-банка. Она будет интересна для тех, кто часто нуждается в наличных средствах, так как карта позволяет снимать деньги с карты без комиссии.

Основные «фишки» кредитки Альфа-Банка:

- Первый льготный период по карте — 365 дней только на покупки. Далее 100 дней.

- Также как и по карте Тинькофф, по кредитке Альфы можно рефинансировать другие свои кредитные карты и получать на этой грейс-период 100 дней.

- Снятие наличных в банкоматах без комиссии до 50 тысяч в месяц. Свыше — 3.9% + 390 рублей.

- Льготный период на снятие наличных не действует;

- Бесплатное годовое обслуживание в первый год. Далее 990 рублей в год.

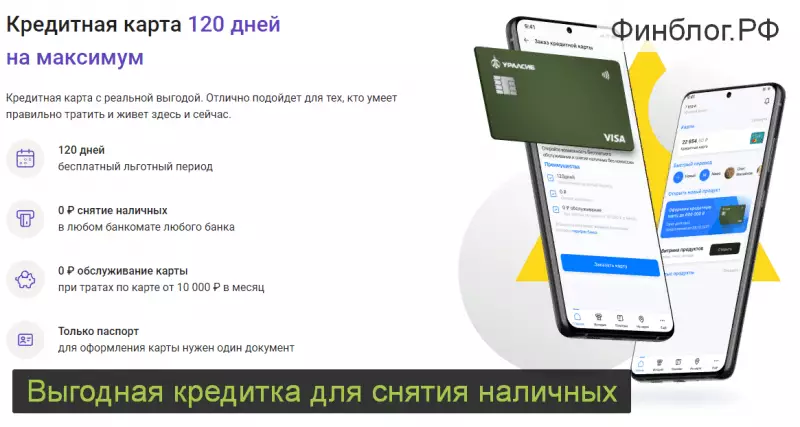

«120 дней на максимум» от Уралсиба со снятием и переводами без комиссии

Выгодная кредитка от Уралсиба для обналички

«120 дней на максимум» — это одна из выгодных кредитных карт по которой можно снимать наличные в банкоматах, переводить и совершать квази-кэш операции без комиссии. Но на такие операции не будет распространяться льготный период и будут начисляться проценты в размере 49.9% годовых.

Карта Уралсиба подойдет для тех, кому часто необходимы наличные на короткий срок.

Другие особенности «120 дней на максимум» Уралсиб

- Беспроцентный период 120 дней действует только на покупки;

- Обслуживание карты будет бесплатным, если совершать покупки от 10 тысяч рублей в месяц. Иначе 149 рублей.

- Платежная система МИР.

- Оформление по паспорту. Доставка курьером в крупных городах.

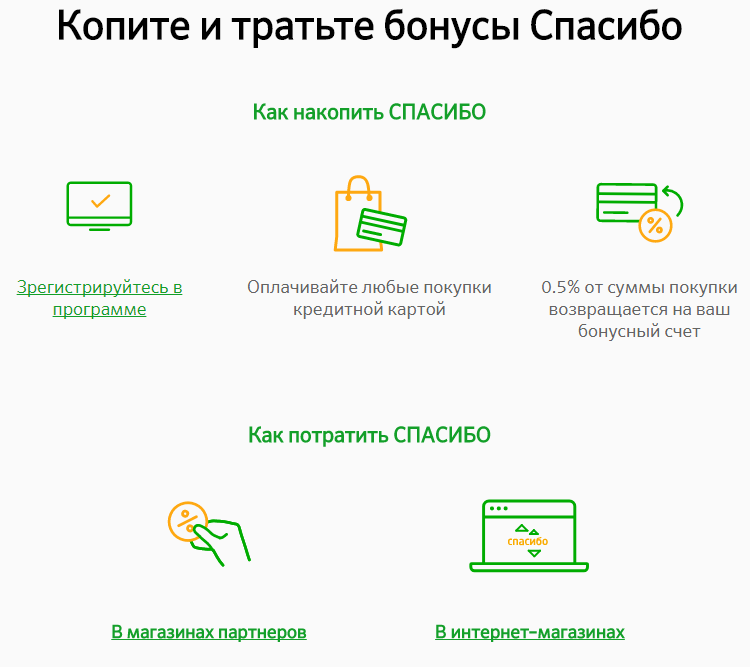

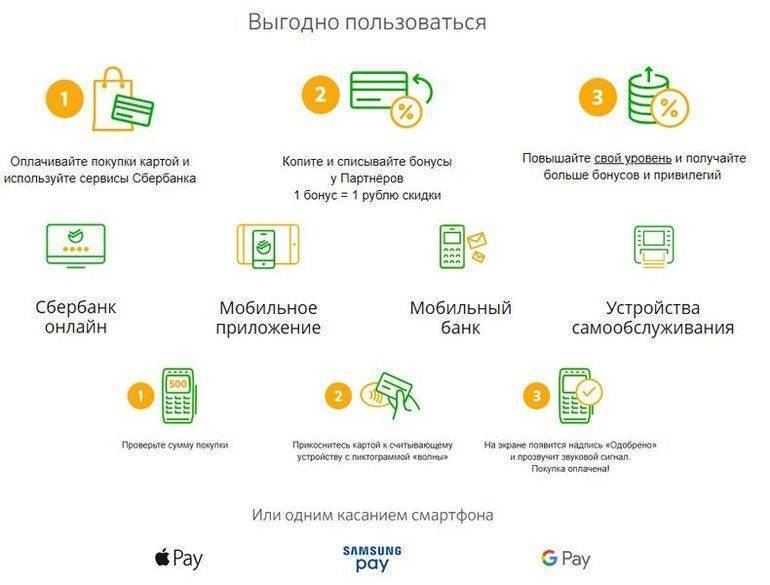

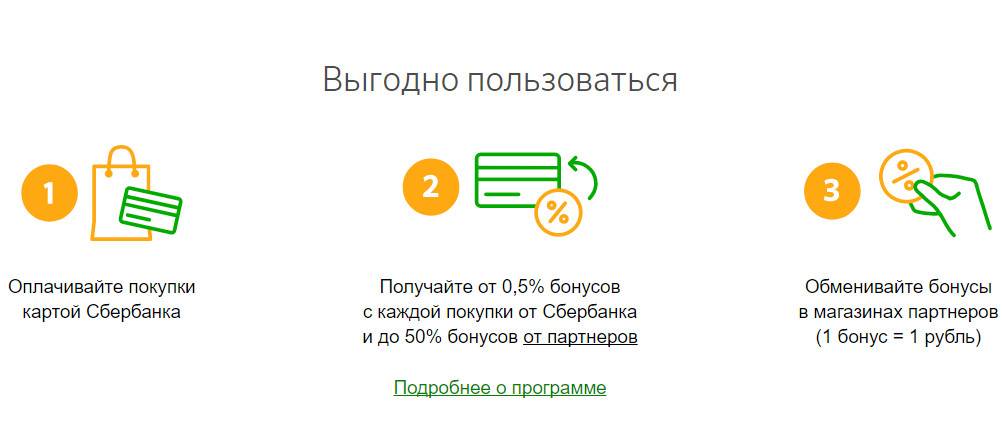

Пользование кэшбэком и бонусами

Кредитная карта будет выгодной только в том случае, если ею правильно пользуются. Все знают, что необходимо своевременно погашать образовавшийся долг и проценты. Поэтому можно не делать акцент на это. А вот как правильно использовать кэшбэк и бонусы стоит рассмотреть. В настоящее время почти все кредитные карты предусматривают кэшбэк, то есть возвращение части израсходованных на покупки средств в денежной форме или в виде бонусов. Для получения максимальной выгоды нужно уметь управлять кэшбэком.

Для начала нужно правильно выбрать саму карту. Многие выбирают кредитку с максимально заявленным кэшбэком, что во многих случаях оказывается ошибочным. Максимальный размер возврата банк может установить на категории, которыми человек пользуется очень редко или совсем не пользуется. Следует выбирать кредитную карту, наиболее подходящую по направленности трат: владельцам автомобилей – на расходы на заправочных станциях, любителям поужинать в ресторане – на рестораны и т. д.

Рассмотрим ситуацию на примере. В банке клиенту предложили выбрать один из двух вариантов: с возвратом 5% на все покупки или 1% на все покупки и до 30% в выбранной категории. Клиент выбрал второй вариант, так как ему понравилась возможность периодического получения большого возврата. Но он не заметил, что кэшбэк 30% можно получить, пользуясь услугами только партнёров банка.

В населённом пункте, где он проживал, таких компаний и торговых точек не имелось.Интернет-шопингом он не увлекался. Но много тратил на продукты и предметы для быта и хозяйства, покупая и для себя, и для родителей. При этом получал кэшбэк 1%. Он мог бы получать возврат больше, если бы выбрал вариант, предусматривающий кэшбэк 5% на все покупки.

Пользователи, планирующие путешествовать, выбирают кредитки с начислением бонусов в виде миль. Но эти планы часто не воплощаются в жизнь, а накопленные мили радуют лишь количеством и могут никогда не пригодиться. Необходимо выбирать карту, предлагающую категории, которые владелец часто использует, даже если при этом размер возврата меньше. Здесь можно взять своё суммой потраченных денег.

Многие люди имеют несколько кредитных и дебетовых банковских карт. Для удобства клиентов банками разработаны кредитки, которые совмещают функционал обоих видов карточных продуктов. Пользуясь ими можно как распоряжаться кредитными денежными средствами, так и хранить собственные деньги, и получать каждый месяц проценты на остаток.При этом не нужно оплачивать обслуживание двух карточек, а это тоже хоть небольшая, но экономия. Такие карты удобны и выгодны, по некоторым из них начисляется до 7 — 8% годовых на остаток собственных средств.

Кредитные карты с выгодным льготным периодом

Вместо кэшбэка, некоторые банки предпочитают привлекать клиентов длинным грейс-периодом более 100 дней, либо оригинальным условиями по снятию наличных, схеме беспроцентного периода и тд. Ниже представлены карты, где нет кэшбэка, но есть длинный грейс-период. Такими картами, выгодно оплачивать траты, по которым итак трудно или невозможно получить «кашу» у других банков — за налоги, страховки, коммуналку и тд. Пока идет льготный период, собственные средства можно положить на карту для хранения (с процентом на остаток).

«Разумная» от Ренессанс Кредита — 145 дней без процентов на ВСЕ операции

Кредитная карта Разумная от Ренессанс Кредита — выгодная карта для крупных покупок

Кредитка «Разумная» от Ренессанс Кредит — это 145 дней беспроцентного периода на ВСЕ операции по карте (покупки, снятия наличных и переводы), низкая процентная ставка после окончания льготного периода, бесплатное обслуживание и большой кредитный лимит — все это делает карту очень привлекательной для потенциальных клиентов.

Кому она будет интересна? Для ежедневных покупок она скорее всего не подойдет, так как нет кэшбэка за покупки, а вот для совершения крупной покупки (например бытовой техники и электроники) за счет большого льготного периода — самое то.

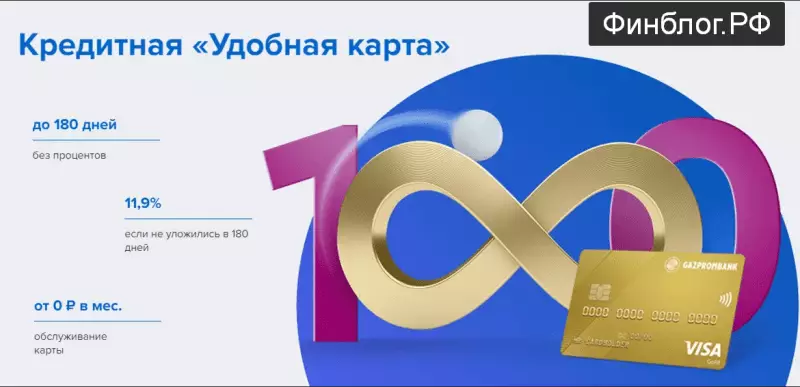

«Удобная» от Газпромбанка — 180 дней без процентов

Кредитка Газпромбанка — лучший вариант для крупных трат

По кредитной карте «180 дней» от Газпромбанка предусмотрен льготный период от 90 до 180 дней. Он зависит от суммы расходов за последние 2 календарных месяца. Если сумма трат меньше 90 тысяч рублей — 90 дней ЛП; если больше, то льготный период увеличивается до 180 дней. Это единственная карта с непостоянным сроком грейсом.

Несмотря на отсутствие кэшбэка по карте (кроме каши у партнеров банка), благодаря длительному грейсу 180 дней — карта очень интересна для крупных трат. Ее выгоднее всего использовать для оплаты в тех местах, где другие банки не дают кэшбэк: оплата налогов, штрафов, страховок, коммуналки и тд.

Она может быть бесплатной при условии: отсутствия задолженности (то есть, вы не пользуетесь картой) или при сумме покупок от 5000 рублей в месяц. Иначе 199 рублей.

«120 дней без процентов и платежей» от банка Открытие

Кредитка с одним из самых больших льготных периодов и без комиссии за снятие наличных в банкоматах

Кредитная карта «120 дней без процентов и платежей» — одна из выгодных кредитных карт с длинным льготным периодом на покупки. По ней, в течении беспроцентного периода, не надо вносить даже минимальные платежи. Это единственная в РФ карта, где внутри льготного периода нет обязательных минимальных платежей.

Другие выгоды кредитной карты «120 дней без процентов и платежей» Открытие

- Бесплатное обслуживание карты навсегда;

- Льготный период действует только на покупки.

- Снятие наличных в банкоматах — 5.9% + 590 руб Первые 3 месяца можно снимать наличные до 50К в месяц в грейс и без комиссии.

- С кредитной карты можно рефинансировать свои долги в других банках и получить на это беспроцентный период 92 дня.

- Для оформления достаточно только паспорта.

ПОЛУЧИТЬ 2000 ₽ ЗА КРЕДИТНУЮ КАРТУ ОТКРЫТИЕ

Карта рассрочки ХАЛВА Совкомбанка

Лучшая карта рассрочки

Несмотря на то, что Халва — это карта рассрочки, и не совсем традиционная кредитная карта. Мы все равно ее включили в рейтинг, так как, у нее может быть кредитный лимит, за счет которого можно совершать покупки у партнеров в рассрочку до 2 лет. Партнерских точек сегодня насчитывается более 200 тысяч. А это значит, что по карте можно купить практически все. Карта позволяет также пользоваться и своими деньгами.

Обслуживается карточка бесплатно. По ней можно получать кэшбэк до 5–10% от суммы покупок. Для расширения возможностей Халвы доступна подписка «Халва.Десятка», которая позволяет улучшить условия снятия наличных, оплаты в сторонних магазинах, увеличения срока рассрочки и т. д.

ПОЛУЧИТЬ БЕСПЛАТНУЮ КАРТУ РАССРОЧКИ ХАЛВА

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

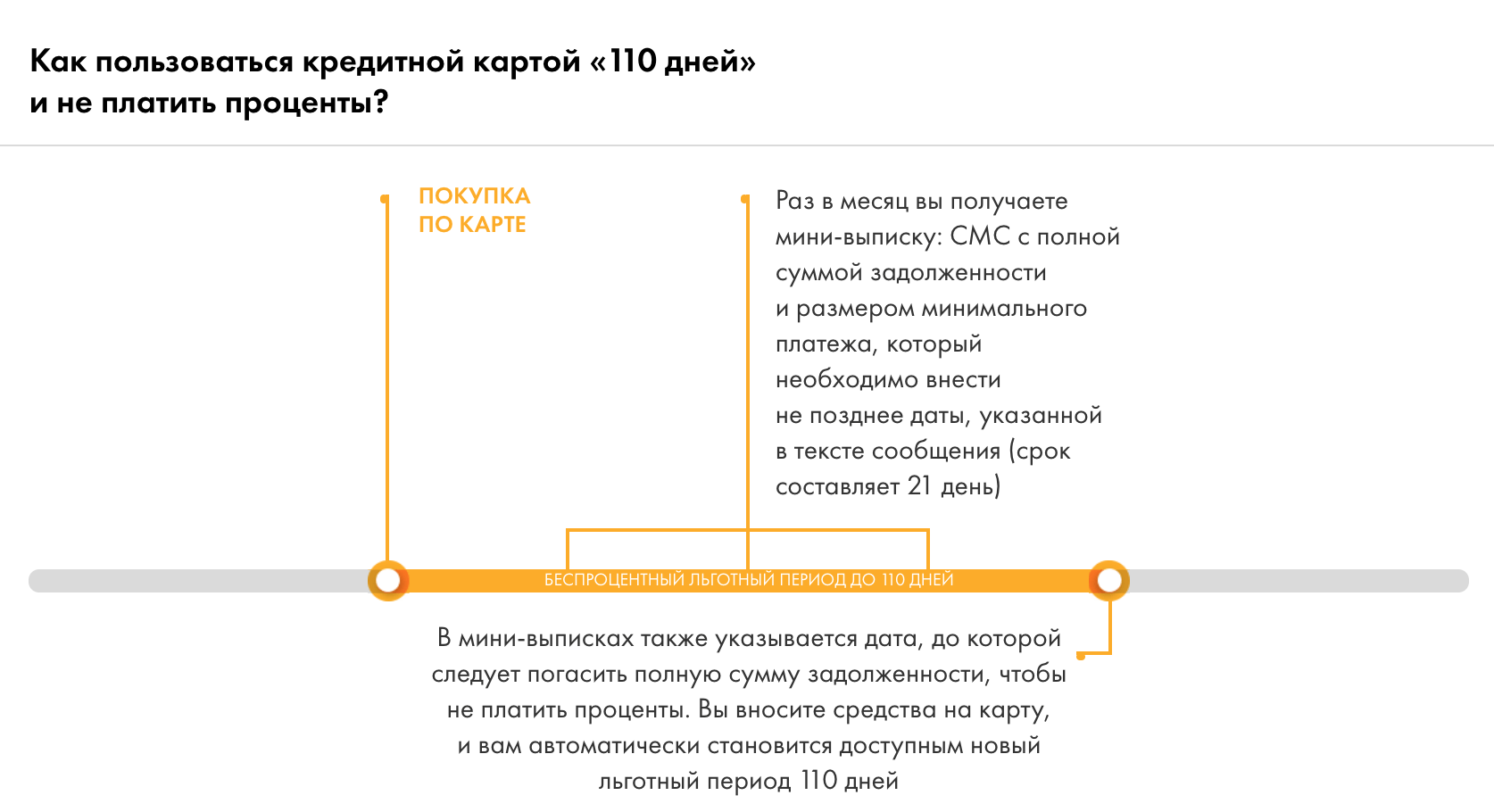

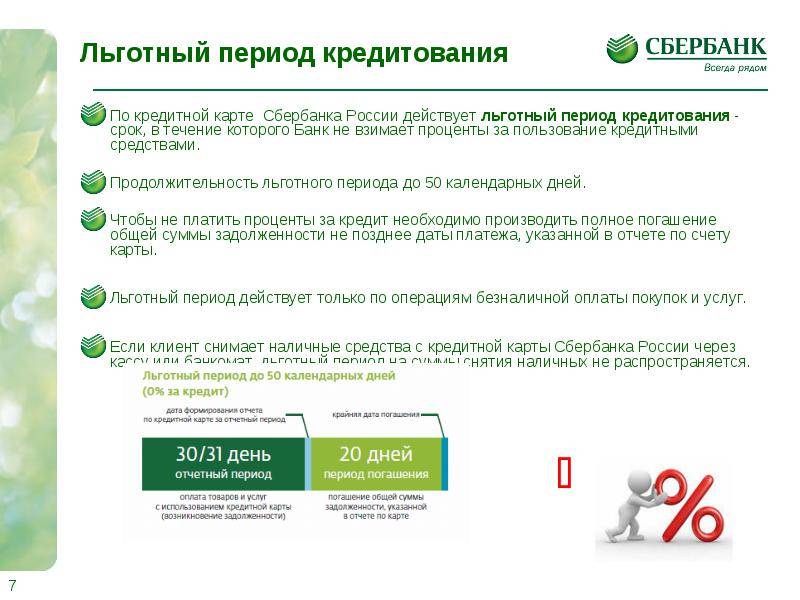

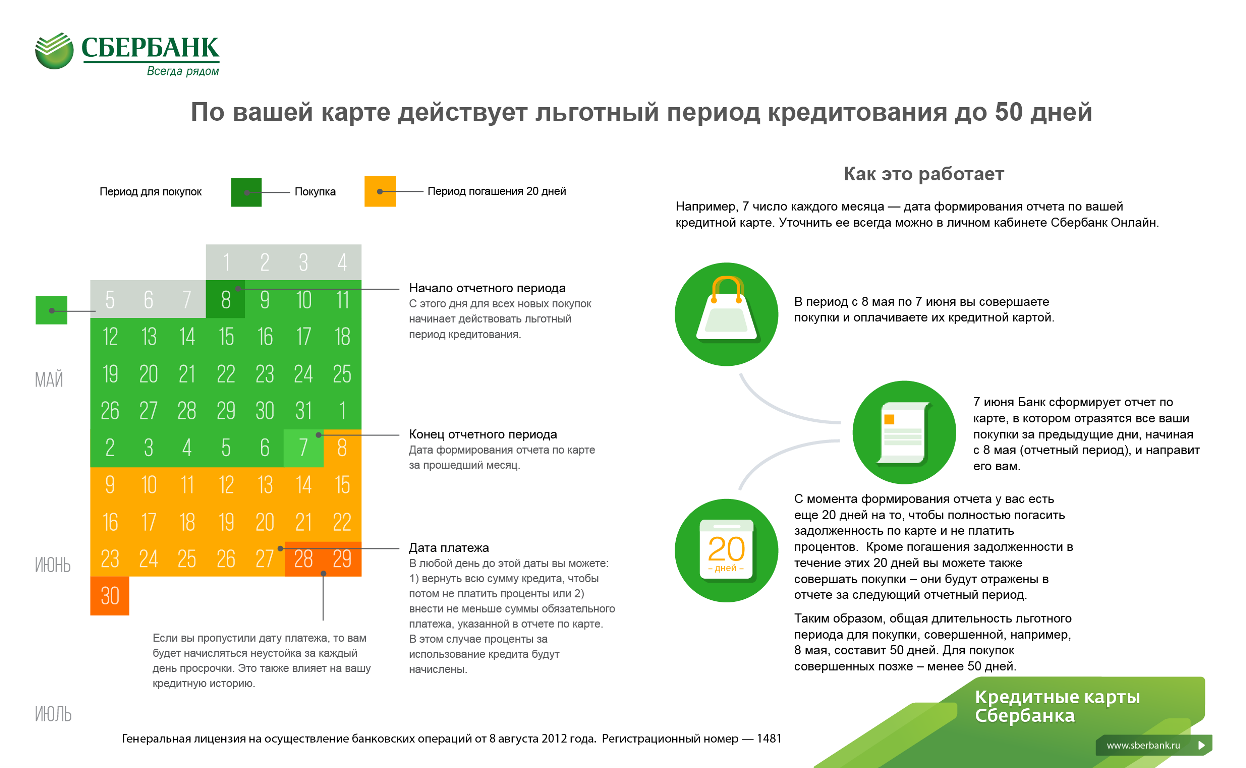

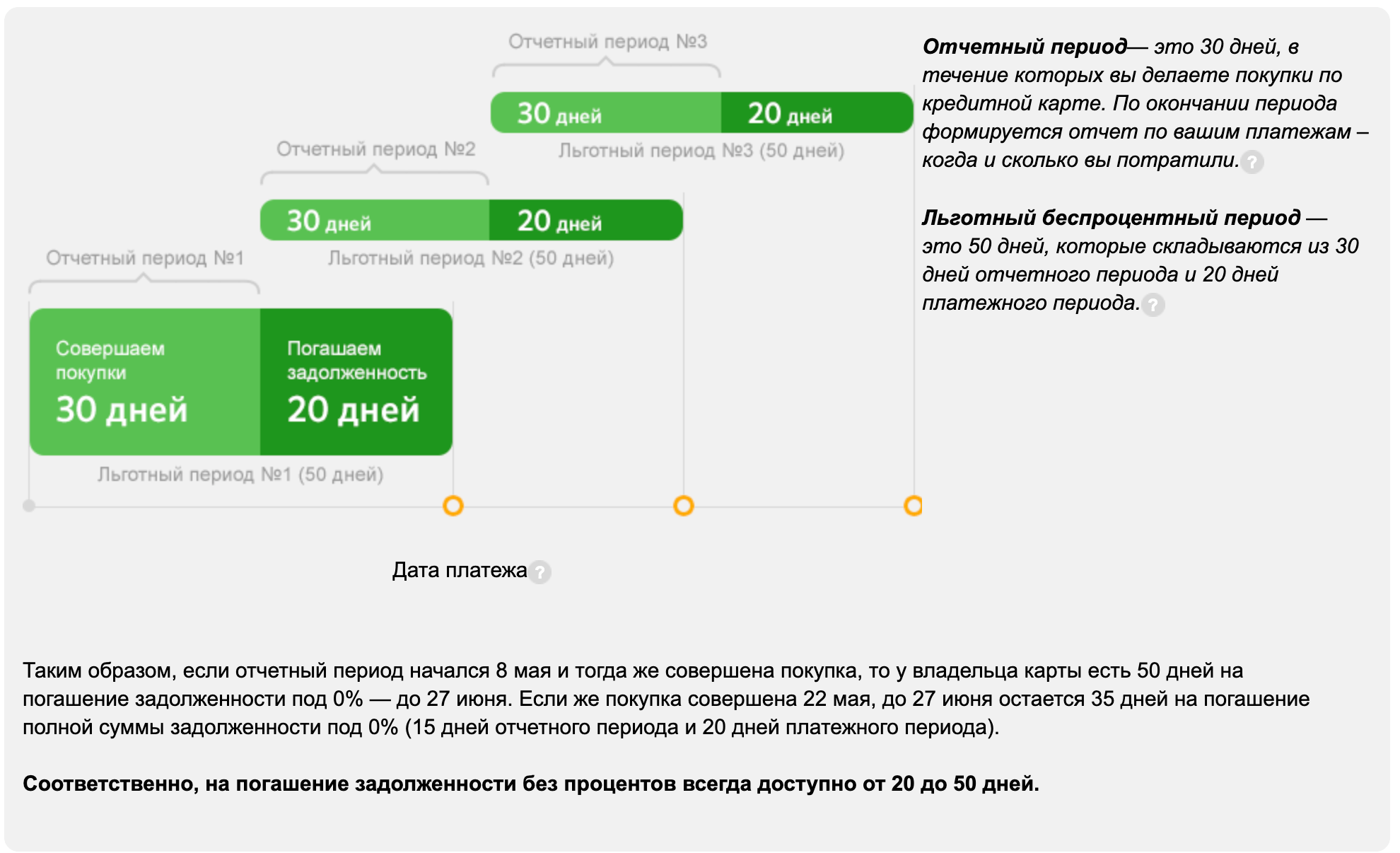

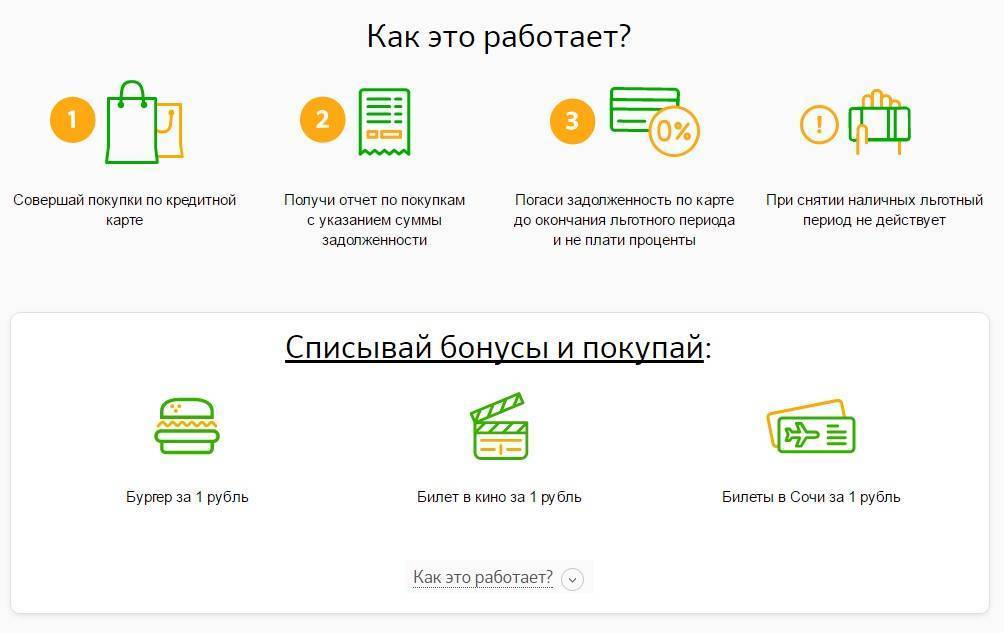

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Чтобы получить больше возможностей во время путешествий

Вы удивитесь, но многие европейские и американские учреждения – гостиницы, бары, казино – не принимают к оплате дебетовые карты. То есть в некоторых гостиницах без кредитной карты вы сможете снять только номер эконом-класса, а в некоторые клубы вас даже не пустят. Грустно как-то. Но объяснить это просто: продавцы рассматривают кредитку как лимит доверия банка к своему клиенту: значит, покупатель надежный. Особенно много внимания вам уделят, если кредитка будет премиум-класса (например, Visa Gold). Поэтому для пущей уверенности в своих возможностях используйте кредитную карточку во время дальних путешествий.

Стоит ли пользоваться кредитной картой

Потребительское кредитование в нашей стране сейчас очень развито, банки одобряют выдачу кредитных карт практически всем своим клиентам, пользующимся теми или иными услугами. Например, зарплатным клиентам банки нередко предлагают оформить кредитку в дополнение в дебетовой карточке. Доступно оформление кредитных карт также владельцам депозитных счетов в банке. Некоторые финансовые учреждения кредитуют своих клиентов, выдавая карточки с определенным лимитом в «добровольно-принудительном» порядке.

Почему же финансовые учреждения так легко расстаются с деньгами и всем предоставляют кредиты? Во-первых, при наличии у человека счетов в банке взыскать с него задолженность совсем несложно. А во-вторых, лимиты по кредиткам обычно небольшие, незначительные для банка. Даже если кто-то не сможет погасить долг, убытков не будет. К тому же риски невозврата средств заложены в процентные ставки по кредитам, и добросовестные заемщики с лихвой оплачивают потерянные банком суммы.

Пользоваться кредитной картой, безусловно, удобно, но далеко не всегда выгодно. Рассмотрим плюсы и минусы такого кредитования.

Преимуществом кредиток является то, что их несложно оформлять, как и пользоваться ими в дальнейшем. Конкретизируем:

Деньгами можно пользоваться в любое время. Это основное достоинство кредитки. Если нужны деньги, нет необходимости идти в банк оформлять кредит. Средства можно снять с карточки в банкомате (в пределах одобренного лимита). При этом активно пользоваться кредитной картой совершенно не требуется. Клиент может распоряжаться средствами, как ему удобно, тратя по мере необходимости. Начисление процентов в период, когда все средства на счету, не происходит. Однако плата за годовое обслуживание взимается.

Банки предоставляют льготный период. Практически во всех случаях заемщики могут воспользоваться льготным периодом, в течение которого банк не взимает комиссию за пользование кредитными средствами. То есть процентная ставка во время льготного периода нулевая. Обычно клиент может безвозмездно пользоваться кредитом в течение 50–55 дней. Однако льготный период доступен только добросовестным гражданам, которые своевременно закрывают задолженность.

Кредитные карты оформляют очень быстро. Процедура оформления достаточно быстрая и легкая. Подать заявку на получение пластиковой карточки можно в онлайн-режиме, что очень экономит время.

Лимит по кредитной карте возобновляется. Многие интересуются, сколько можно пользоваться кредитной картой. В ответе на этот вопрос заключается еще одно преимущество кредитки: погасив долг, заемщик снова может пользоваться средствами. Размер лимита остается прежний. При этом количество возобновлений не ограничено.

Кредиткой можно оплачивать покупки. Чтобы приобрести что-либо, нет необходимости идти в банкомат и снимать наличные. Возможен безналичный расчет. Это очень удобно, к тому же в настоящее время практически везде можно рассчитаться карточкой. Безналичный расчет позволяет покупать товары в онлайн-магазинах, в которых невозможна оплата наличными.

Пользоваться кредитками безопасно.Дополнительный плюс использования кредиток – безопасность. Даже если карточка будет утеряна, снять с нее деньги у мошенников не получится, ведь для этого нужно ввести ПИН-код, без которого невозможно проведение ни одной финансовой операции. Клиент также может сообщить в банк об утере с целью блокировки кредитной карты.

Владельцы кредиток могут участвовать в бонусных программах. Часто банки разрабатывают различные бонусные программы, акции, возвращают часть средств за покупки. Клиенты получают возможность экономить, а также различные подарки и сюрпризы. Особую актуальность бонусные программы имеют для тех, кто совершает покупки на крупные суммы. Есть у кредиток и недостатки. Самый главный заключается в том, что клиент, постоянно пользуясь заемными средствами, рискует попасть в долговую яму. Возможность покупать в кредит очень заманчива, и она расслабляет человека, особенно если на карточке круглая сумма

Заемщик может забыть об осторожности и потратить много денег, совершая покупки одну за другой. При этом размер долга будет расти

На его погашение банк отведет определенный срок. Если клиент не вернет средства вовремя, у него будут серьезные проблемы. Еще один минус кредиток – навязывание кредиторами дополнительных платных услуг, сопутствующих кредиту. Нередко такие услуги включают в договор, даже не сообщая об этом человеку. Если он не изучит внимательно все условия предоставления денежных средств и подпишет договор, ему придется выплачивать все комиссии.

Нюансы пользования кредитной картой: 5 практических советов

Уровень финансовой грамотности населения России оставляет желать лучшего. Многие не задумываются о том, что расходы должны соответствовать доходам. Люди бездумно тратят деньги с кредитки, растут долги и проценты на них.

На повседневные нужды должно хватать ваших собственных средств, расходовать на это заемные деньги неправильно.

Если денег все время не хватает и вы каждый день оплачиваете кредиткой продукты, одежду и т. п., значит, вам нужно пересмотреть свой бюджет и залатать в нем дыры. Необходимо срочно отказаться от необязательных трат и/или поискать дополнительный заработок.

Обзавестись кредиткой можно, только если у вас есть стабильный доход. Вы должны быть уверены, что сможете вернуть заемные средства.

Применяйте кредитку только когда необходимо срочно оплатить услугу или купить что-то, а денег ВРЕМЕННО не хватает. Например, вы пополняете счет мобильного телефона, покупаете товар со скидкой или подарок на юбилей, не дожидаясь зарплаты.

Можно оплачивать кредиткой покупки в Интернете или за границей, главное – чтобы была возможность своевременно пополнить счет.

Еще один вариант – носить с собой кредитную карту вместо крупной суммы денег «на всякий случай».

Другие траты, в особенности необоснованные и спонтанные, вскоре приведут к серьезным финансовым проблемам.

А теперь еще раз заострим ваше внимание на нюансах пользования кредитной картой:

Для надежной защиты ваших покупок

Практически все кредитные карты предлагают определенную защиту при покупке товаров и оплате услуг. Например, Chase Sapphire Preferred предлагает надежное покрытие, такое, как страхование на случай задержки поездки, которое покрывает расходы на отель, продукты питания и туалетные принадлежности в сумме до 500 долларов на человека. Поэтому не нужно беспокоиться, если ваш рейс задерживается на ночь или более чем на 12 часов в течение дня.

В случае возникновения спора с продавцом кредитная карта также даст вам возможность запросить возврат средств. Компания-эмитент проведет расследование, и вам не нужно будет платить за него. Если ваше требование законно, то обратиться в свой банк в данном случае является единственным способом вернуть деньги. Хорошим примером является то, что пассажиры оказываются в затруднительном положении из-за разорения авиакомпании.

Еще одним вариантом страховки является защита покупок. Некоторые банки предлагают покрыть до 500$ за покупку, если товар будет поврежден, утерян, украден или иным образом станет непригодным для использования в течение 120 дней с момента его покупки по кредитной карточке.

Маркетинг, копирайтинг: как выбрать высокооплачиваемую профессию на фрилансе

Цените аутентичность и открытость: поколение миллениалов может и умеет работать

Техническое собеседование для бизнес-аналитиков. Готовим вопросы и ответы

Дебетовые карты, как правило, не предлагают аналогичные средства защиты, что означает, что вам лучше использовать кредитную карту для ваших основных покупок и путешествий.