Налоговые ставки по земельному налогу

Налоговые ставки по земельному налогу могут устанавливать города федерального значения. Муниципалитеты могут делать это в пределах допустимых значений, указанных в .

Ставка налога | Типы участков |

0,3% |

|

1,5% | Для остальных земельных участков |

Все ставки по земельному налогу, действующие в муниципалитете, можно найти на сайте налоговой. Если ставки в пределах муниципалитета не утверждены, то налоги рассчитываются по ставкам в 0,3% и 1,5%.

Налог на продажу гаража

Важно понимать, что земельный участок и сам гараж – это два отдельных, не зависимых между собой, объекта недвижимости, налог на которые также платится отдельно. На сумму налога влияет огромное количество факторов, которые нужно учитывать при проведении подсчетов. Итак, давайте более детально рассмотрим, сколько составит сумма налога в 2021 году для каждой категории населения

Итак, давайте более детально рассмотрим, сколько составит сумма налога в 2021 году для каждой категории населения.

Для обычных граждан

Итак, первое, что влияет на налог с продажи гаража – это длительность пребывания в праве собственности владельца.

Если он является собственником более 3 лет, то полученный доход с недвижимости не подлежит налогообложению

При этом, не важно, каким образом он получил это право (договор купли-продажи, завещание или дарственная)

Под правом собственности подразумевается регистрация недвижимости в Росреестре. К примеру, если владелец получил гараж по завещанию в 2013 году, а зарегистрировал в недвижимость в 2015, то период пребывания в праве на собственность будет отсчитываться с 2015 года. По факту он пользуется недвижимостью уже шестой год, но учитываться, при назначении налога на прибыль, будут только последние 2 полных года.

Если право собственности гражданина длится менее 3 лет, то он обязан с полученных средств оплатить налог размером в 13%.

В случае оплаты владельцем гаража налогового вычета во время оформления права собственности, налогообложение при продаже отсутствует. Главное в данном случае предоставить документы, подтверждающие эту процедуру.

Итак, давайте подведем итог:

| Срок пребывания в праве собственности | Налогообложение |

| до 3 лет | 13% от стоимости |

| 3 года и больше | отсутствует |

| наличие налогового вычета (длительность права собственности не играет роли) | отсутствует |

Для льготных категорий

Получить полное освобождение от налога ни одна из категорий населения не может. Однако уменьшить сумму все же возможно.

Точно также, как и обычные граждане, льготники освобождаются от налога, если период пребывания в собственности больше 3 лет.

Налог на продажу гаража менее 3 лет составит 13% от полученного дохода. При этом, повлиять на размер процента невозможно. Единственное, что реально сделать – уменьшить сумму, от которой он будет высчитываться.

Реализовать это можно следующими способами:

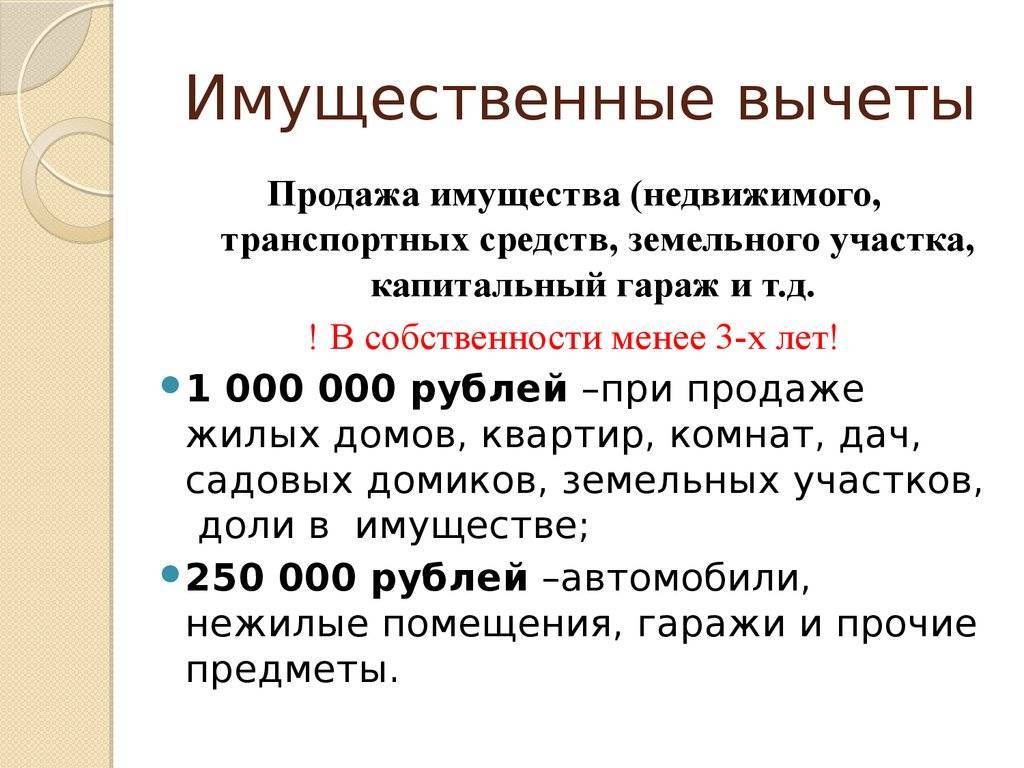

- Использование имущественного вычета.

Размер имущественного вычета на этот вид недвижимости составляет 250 000 рублей. Льготные категории имеют право воспользоваться этим положением и уменьшить размер дохода на эту сумму.

Например, владелец Иванов А.Н. продал гараж за 400 000 рублей. Сумма, с которой будет взыматься налог считается следующим образом: 400 000 – 250 000 = 150 000 рублей. Размер налога составит 150 000*13% = 19 500 рублей.

Внимание! Если же сумма продажи гаража будет 250 000 рублей и меньше, то платить налог не нужно

- Предоставление документа, подтверждающего оплату покупки гаража.

Законодательством разрешено уменьшить сумму налога или получить полное освобождение от его уплаты в том случае, если владелец имеет подтверждение того, что он оплатил стоимость гаража ранее.

Если сумма покупки гаража равна полученному доходу или даже больше полученного дохода, то платить налог не нужно.

Важно! Даже если в результате подсчетов выяснилось, что размер налога равен нулю, то эти данные нужно зафиксировать в декларации о доходах (форма №3 НДФЛ) и предоставить в налоговую службу. Во время обращения в налоговую службу нужно иметь при себе следующие документы:

Во время обращения в налоговую службу нужно иметь при себе следующие документы:

- паспорт;

- договор «купли-продажи» на проданный гараж (информация о сумме дохода);

- правоустанавливающие документы – дарственная, завещание, договор покупки гаража, договор обмена с доплатой и т.д. (информация о расходах на недвижимость);

Также обязательно нужно оплачивать 13% от дохода, получаемого от сдачи гаража в аренду. Попытки избежать декларирования дохода караются законом и могут стать причиной назначения административного штрафа.

Пример расчета земельного налога

Рассчитаем налог для земельного участка, который принадлежит юрлицу неполный год. Компания «Иванов и Ко» зарегистрирована в Москве и имеет в собственности участок в Переславле-Залесском. Кадастровая стоимость участка на 1 января 2023 года составляет 5 млн рублей.

25 марта юрлицо продает этот земельный участок. Налоговая ставка там составляет 1,5%. Земельный налог за 2023 год «Иванов и Ко» рассчитывают с учетом коэффициента владения.

Коэффициент владения: 3 месяца / 12 месяцев = 0,25.

Земельный налог: 5 000 000 × 1,5% × 0,25 = 18 750 рублей.

Расчет налоговых платежей необходимо оформить справкой из бухгалтерии. Это станет основанием для отражения налога в бухгалтерской и налоговой отчетности. Кроме того, справка может быть полезна для сравнения расчетов компании и налоговой инспекции.

Право неработающих лиц на другие вычеты

Но если в том же календарном году, в котором имущество было продано, неработающее лицо вправе также воспользоваться и другими налоговыми вычетами:

Стандартным (при наличии условий, изложенных в статье 218 Налогового кодекса РФ);

Социальным (если лицо понесло расходы на лечение или обучние);

Имущественным вычетом при покупке жилья (дома ИЖС, квартиры).

Таким образом, размер НДФЛ, который надо было бы уплатить с дохода от продажи имущества, можно свести к нулю.

Разъяснение ФНС о вычете неработающим лицам (в т.ч. студентам, пенсионерам)

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 18 декабря 2008 г. № 18-14/4/118369

Согласно Налогового кодекса РФ налогоплательщики вправе использовать при наличии оснований и в порядке, установленном законодательством о налогах и сборах.

В соответствии с НК РФ налогоплательщики вправе получить имущественный налоговый вычет в сумме, израсходованной ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

При этом, если в одном налоговом периоде этот вычет не был полностью использован, его остаток может быть перенесен на последующие периоды.

Налоговые вычеты предоставляются плательщикам НДФЛ, если их доходы облагаются по налоговой ставке 13% (п. 3 ст. 210 НК РФ).

Следовательно, имущественные налоговые вычеты, установленные в статье 220 НК РФ, не предоставляются при определении налоговой базы по доходам, в отношении которых предусмотрены ставки, отличные от ставки 13%, а также по доходам, которые освобождены от обложения НДФЛ.

В соответствии с не подлежат обложению НДФЛ пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством.

Согласно пункту 7 статьи 78 НК РФ заявление о зачете или возврате суммы может быть подано в течение трех лет со дня уплаты указанной суммы.

Примечание: у нас по этому вопросу

Таким образом, физическое лицо – покупатель квартиры вправе получить имущественный налоговый вычет в том налоговом периоде, в котором им получены доходы, облагаемые НДФЛ по ставке 13%, но не ранее чем были произведены расходы на покупку квартиры. Возврат НДФЛ производится за счет разницы между суммой НДФЛ, перечисленной в бюджет в течение этого налогового периода, и суммой НДФЛ, исчисленной к уплате в бюджет с учетом суммы предоставляемого имущественного налогового вычета за указанный .

Обратите внимание: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы налога. Следовательно, при приобретении в 2008 году квартиры физическое лицо вправе воспользоваться имущественным налоговым вычетом уже в 2008 году, но только при условии получения им в 2008 году доходов, облагаемых по ставке 13%, то есть иных, чем

Следовательно, при приобретении в 2008 году квартиры физическое лицо вправе воспользоваться имущественным налоговым вычетом уже в 2008 году, но только при условии получения им в 2008 году доходов, облагаемых по ставке 13%, то есть иных, чем .

Заместитель руководителя Управления

советник государственной гражданской службы 2-го класса

Е.А. Останина

В переводе с русского на понятный Письмо от 18 декабря 2008 г. № 18-14/4 означает, что:

Пенсионеры и не работающие лица могут получить имущественный налоговый вычет при продаже и покупке квартиры, дома, другого недвижимого имущества, указанного в статье 220 Налогового кодекса РФ;

Хотя взаимозачет Налоговым кодексом РФ и не предусмотрен, такие налогплательщики могут воспользоваться сразу двумя вычетами – при продаже (если недвижимое имущество было в собственности менее 3 (5) лет – в размере 1 млн. руб; при продаже другого имущества – 250 000 рублей; а если в собственности 3 года и более – в размере полученного дохода) и при покупке (при условии, что ранее этим вычетом налогоплательщик не воспользовался);

Такой вариант применения сразу двух вычетов можно назвать “вычет при улучшении жилищных условий”.

В результате таких “телодвижений” размер НДФЛ, который налогоплательщик обязан уплатить с полученного дохода от продажи недвижимости можно минимизировать до нуля.

Статья написана и размещена в 2009 году. Дополнена 23.10.2012, 04.02.2016, 07.03.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Нужно ли за гараж платить налог?

В связи с этим каждый владелец гаража, вне зависимости от вида постройки, должен регулярно уплачивать назначенную сумму в государственную казну.

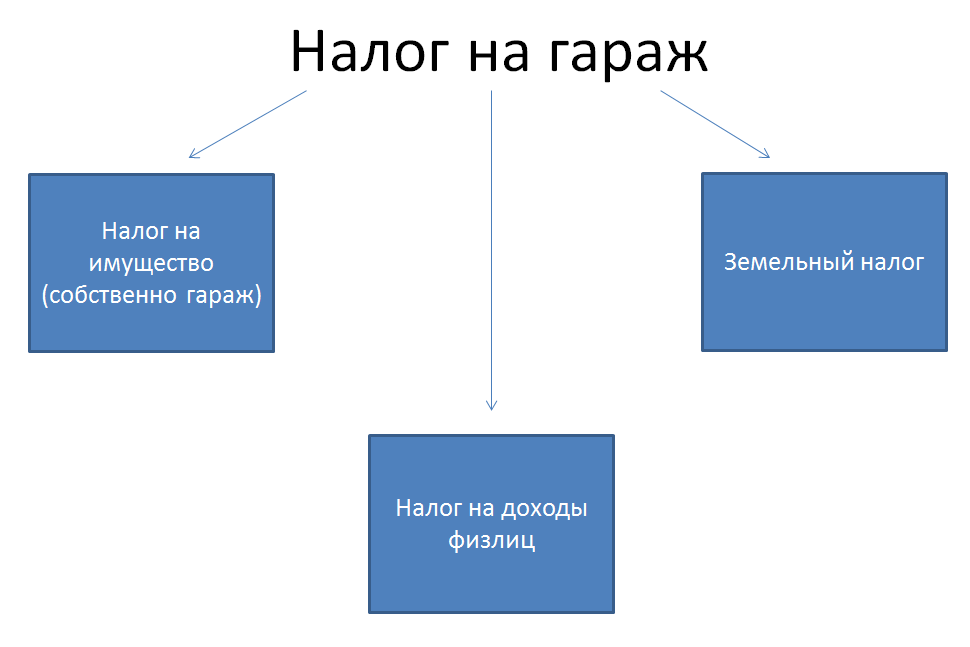

Существует три вида взносов за гараж:

- >имущественный – оплата за недвижимое имущество;

- земельный – оплата за участок, где находится недвижимость;

- подоходный – вносится единоразово при продаже имущества.

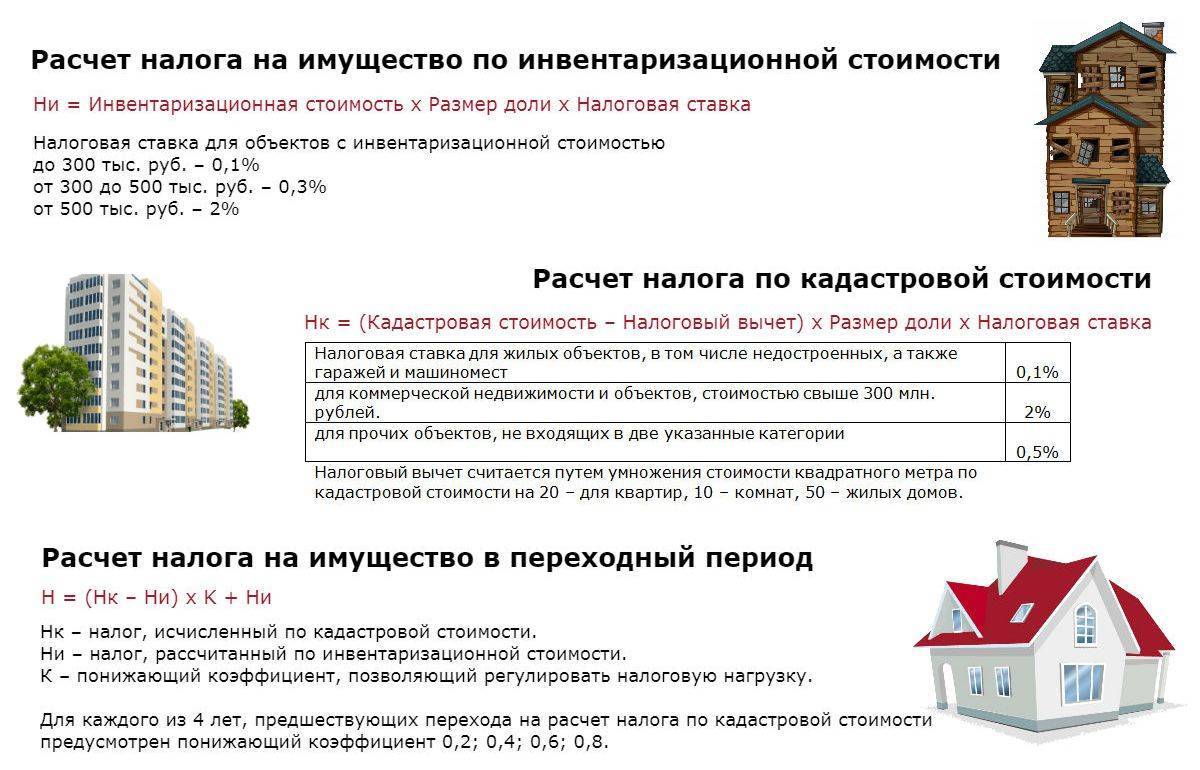

Налог уплачивается всеми гражданами РФ, у которых есть право собственности на данное имущество. На основании 402 ст. НК, размер сбора рассчитывается с учетом кадастровой стоимости имущества. Она указана в техническом паспорте объекта. При необходимости получения информации о ее стоимости можно заказать в Росреестре выписку из ЕГРП.

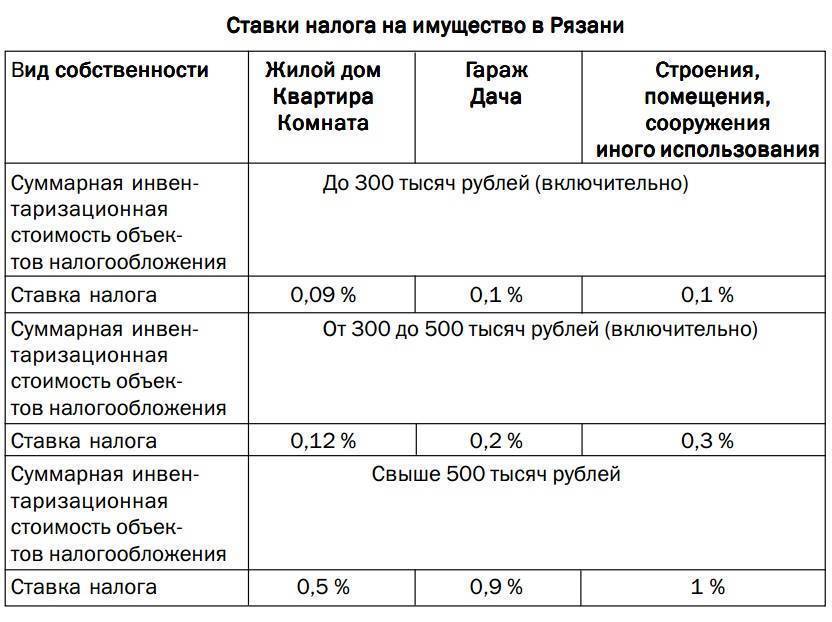

Сумма налога на гараж в собственности рассчитывается следующим образом: региональный тариф умножается на кадастровую стоимость и на коэффициент-дефлятор. Примеры расчета налога на имущество гаража:

- 0,1% – если кадастровая цена, умноженная на коэффициент, не более 300 тыс.руб.;

- от 0,1 до 0,3% – при цене, умноженной на коэффициент от 300 до 500 тыс. руб.;

- от 0,3 до 2% – при стоимости не выше 500 тыс. руб.

Тариф и коэффициент зависят от региона и устанавливается администрацией области или края самостоятельно.

Оплата налога за гараж требуется раз в год. Из ФНС по месту регистрации приходит квитанция, в которой указана сумма и срок оплаты. Если она не приходит, то необходимо обратиться в инспекцию с просьбой выписать квитанцию.

Столько же процентов владелец должен заплатить в казну при продаже недвижимости. Если же объект дешевле 250 тыс. руб. или в собственности дольше трех лет, то сбор в пользу государства не взимается.

За участок, на котором стоит гараж, также необходимо выплачивать определенную сумму в казну государства. Размер налога на землю под гаражом зависит от кадастровой стоимости самого участка и места расположения.

- Если объект находится на территории кооператива, то сумма делится на всех его членов.

- Если он расположен в кооперативе, свободном от налога, к примеру, оформлен на общество инвалидов, то собственник, даже если он здоров, не должен платить государству.

- Если участок, находится в собственности того, кто владеет постройкой на ней, то размер платежа будет зависеть от кадастровой стоимости земли и региональной ставки.

На землю под гараж

Приобретая гараж, необходимо обратить внимание, к какой форме собственности относится земля под ним и кому она в действительности принадлежит. Если территория, на которой построены сооружения (так называемый гаражный кооператив) принадлежит одному владельцу (физическому лицу или организации), то приобретая гараж, налог на землю не платится

В этом случаи покупатель гаража приобретает только саму нежилую постройку, но не землю. Налог на этот земельный участок оплачивается исключительно владельцем собственности

Если территория, на которой построены сооружения (так называемый гаражный кооператив) принадлежит одному владельцу (физическому лицу или организации), то приобретая гараж, налог на землю не платится. В этом случаи покупатель гаража приобретает только саму нежилую постройку, но не землю. Налог на этот земельный участок оплачивается исключительно владельцем собственности.

Если приобретая гараж, земля на котором он сооружен, была в собственности первого владельца (продавца или физического лица, которое оставило гараж в наследство или оформило дарственную), то перед регистрацией потребуется оплатить налог на приобретенную территорию в соответствии с установленным порядком.

Как составить типовой договор купли-продажи гаража ? Ответ в нашей статье.

Узнайте размер налога с продажи дачи прямо сейчас.

Подоходный налог

Подоходный налог уплачивается с каждой сделки наследования, купли-продажи, дарения. К налоговой базе относят стоимость гаража и земельного участка. При реализации гаража уплату налога производит продавец, ставка налога оставляет 13% от установленной стоимости. Не взимается налог, если:

• стоимость гаража ниже 250 тысяч рублей;

• право собственности на гараж составляет три и более лет.

Согласно ч.4 ст. 218 ГК РФ, член гаражного кооператива становится полноправным владельцем гаража после полной выплаты пая, а не с момента его регистрации.

Что касается налога по сделке дарения, то его уплачивает в бюджет одаряемый в размере 13% от стоимости гаража. Освобождаются от взноса только близкие родственники дарителя – родители и супруги, дети и внуки, братья и сестры, бабушки и дедушки.

При наследовании налог наследники первой очереди заплатят 0,3% от гаражной стоимости, но не более 100 тысяч рублей, остальные наследники – 0,6 % от гаражной стоимости, но не более 1 000 000 рублей.

⛺️ Какое имущество подлежит налогообложению

Для начала определимся с тем, какое имущество облагается налогом. Всего дачники должны платить два налога: налог на недвижимость и земельный налог. С земельным налогом сейчас разбираться не будем, а подробнее поговорим именно о недвижимости.

Налог на недвижимость уплачивается, если на данное имущество зарегистрировано право собственности. К недвижимости относятся капитальные жилые дома (в том числе недостроенные), гаражи и прочие строения, расположенные на участках для ведения личного подсобного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. Недвижимостью эти строения называются потому, что не могут быть передвинуты и прочно соединены с определенным местом на земельном участке (статья 130 ГК).

Поэтому капитальный дом и/или гараж на дачном участке однозначно подлежат регистрации и уплате налога. А вот регистрация сарая, бани или летней кухни будет зависеть от капитальности и наличия фундамента.

За все остальные хозяйственные постройки (например, теплицу, парник, беседку, навес, туалет, забор и т. д.) уплачивать налоги не нужно, поскольку они, как правило, не имеют фундамента. И могут быть перенесены в любое место с сохранением функциональности. В эту же группу входят и блок-контейнеры (вагон-дома), которые ставят на участок вместо жилого дома. И это, кстати, значительный плюс их использования.

Чтобы понимать, какие строения на дачном участке подлежат налогообложению ФНС дала разъяснения — налог нужно платить при наличии следующих условий:

- Постройка имеет фундамент. Поскольку фундамент является скрепляющим звеном строения с земельным участком, то передвижение постройки невозможно без разбора или повреждения.

- Площадь постройки превышает 50 м2. Это обязательное условие. Если строение имеет фундамент, но площадь меньше 50 м2, то оно не будет облагаться налогом.

- Имущество зарегистрировано по установленным правилам. На капитальное строение в обязательном порядке должно быть оформлено право собственности с внесением записи в ЕГРН и присвоением кадастрового номера.

Исходя из этих условий дачник может определить, за что и сколько налогов он должен платить.

Утилизация травы на дачном участке: что можно делать, а что нет

Читать

5 полезных формул, которые стоит знать пенсионерам и примеры расчетов

Читать

Налог на гараж и землю под гаражом

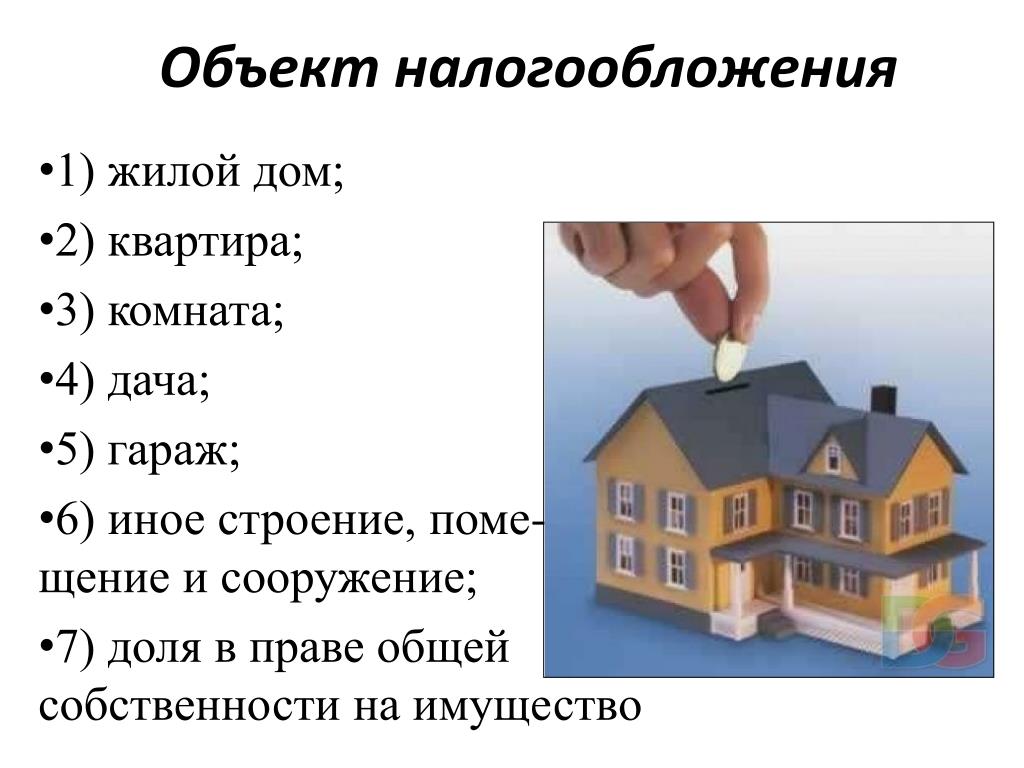

Сначала рассмотрим общие правила взимания НИФЛ. Плательщиками этого налога являются только собственники имущества (ст.400 НК). Право собственности должно быть соответствующим образом зарегистрировано в Росреестре. К самостоятельным объектам налогообложения, согласно пп.3 п.1 ст.401, относятся:

Об объектах вида «гараж» ФНС высказалась в письме от 12.03.2018 № БС-4-21/4567@. В сообщении говорится, что налоговая определяет вид объекта на основе сведений, которые ей предоставляет Росреестр. При этом фактическое использование помещения не учитывается.

Пример 1

У Виталия есть капитальный гараж в кооперативе. Имущество оформлено в собственность и зарегистрировано. Машины у Виталия нет, поэтому мужчина обустроил в боксе мастерскую. В свободное от основной работы время Виталий делает деревянную мебель для семьи и знакомых. Т.к. помещение в регистрационных документах оформлено как «гараж», собственник Виталий платит НИФЛ по ставке налога на гараж, которая действует в его городе.

Земля, на которой построен гараж, — это отдельный объект налогообложения. На нее начисляется свой земельный налог, который установлен в гл.31 НК. Платят его собственники и владельцы (на праве пожизненного владения) участка. Право собственности также должно быть зарегистрировано.

Вывод!

За гараж и землю под ним нужно платить отдельные налоги, если у человека оформлено на эти объекты право собственности.

Налог на гараж и землю под гаражом для пенсионеров

НК РФ устанавливает для пенсионеров ряд льгот по уплате имущественных налогов. Причем, по НИФЛ и земельному налогу эти льготы не одинаковы. Разберем их по порядку.

По ст.407 НК пенсионеры и предпенсионеры (по состоянию на 31.12.2018) не платят НИФЛ на один гараж или одно машино-место. Таким образом, вопрос, нужно ли платить налог за гараж пенсионерам, решается в зависимости от того, сколько однородных объектов оформлено в собственность налогоплательщика.

Важно!

Если имущество используется в предпринимательской деятельности, льгота не применяется.

Пример 2

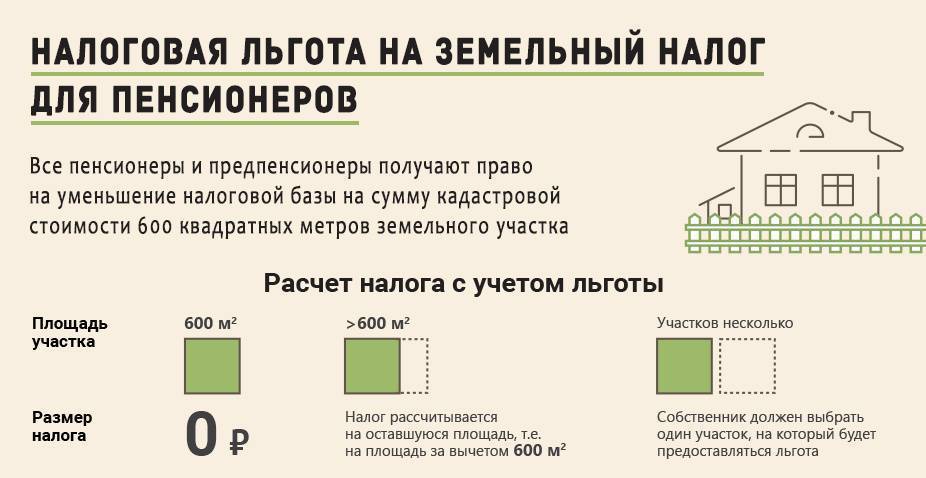

По земельному налогу для пенсионеров применяется вычет. При расчете налоговой базы из кадастровой стоимости участка вычитают стоимость 600 кв. м. Льгота действует только на одни участок вне зависимости от его назначения.

Пример 3

Налог на недвижимость в гаражном кооперативе

Надо ли платить налог за гараж в кооперативе зависит от того, на кого оформлена недвижимость. Если зарегистрированным собственником является физ. лицо, оно же и будет плательщиком НИФЛ. Когда человек не зарегистрировал право собственности в ЕГРН, налоги платит кооператив.

Важно!

Та же ситуация и с оплатой земельного налога за гараж. Его платит собственник земли. Подробнее см. письмо Минфина от 27.03.2018 № 03-05-06-02/19240.

Пример 4

Пример 5

Облагается ли налогом гараж в частном доме и на дачном участке

Законодательство не устанавливает особых требований к месту расположения гаража. Если бокс или строение зарегистрировано, с собственника взимается НИФЛ.

Пример 6

Пример 7

Нужно ли платить налог на приватизированный гараж

Если в результате приватизации право собственности на гараж перешло к физ. лицу и это право зарегистрировано, возникает обязанность платить налог. Исключения — льготные категории (п.1 ст.407 НК):

- пенсионеры;

- инвалиды;

- ветераны ВОв и других войн и др.

Эти граждане освобождены от оплаты налога за один гараж или машино-место. Дополнительные льготы могут быть введены решениями местных властей того населенного пункта, где расположено имущество.

Пример 8

Нужно ли платить налог с продажи гаража: цифры и примеры

Законом предусмотрено, если гараж числился в собственности более трех лет, подоходный налог не уплачивается. Это освобождает также и от необходимости подачи декларации в налоговые органы.

Если же продавец сравнительно недавно стал хозяином гаража и решил его продать, он может заплатить налоги по одному из двух вариантов, по собственному желанию или в зависимости от наличия или отсутствия у него ряда дополнительных документов:

- из вырученных за продажу средств вычитается сумма в размере 250 тысяч рублей (имущественный налоговый вычет), и уже от остатка определяется сумма налога, это все те же стандартные 13 %;

- для второго варианта необходимо предоставить документы, подтверждающие расходы продавца на покупку гаража, то есть, документы предыдущей сделки, 13 % в таком случае будут высчитывать на основе суммы, получившейся после вычета расходов продавца, которые он совершил во время покупки, из суммы доходов, полученных при продаже.

Те же варианты применимы и относительно к сделкам с прочим имуществом.

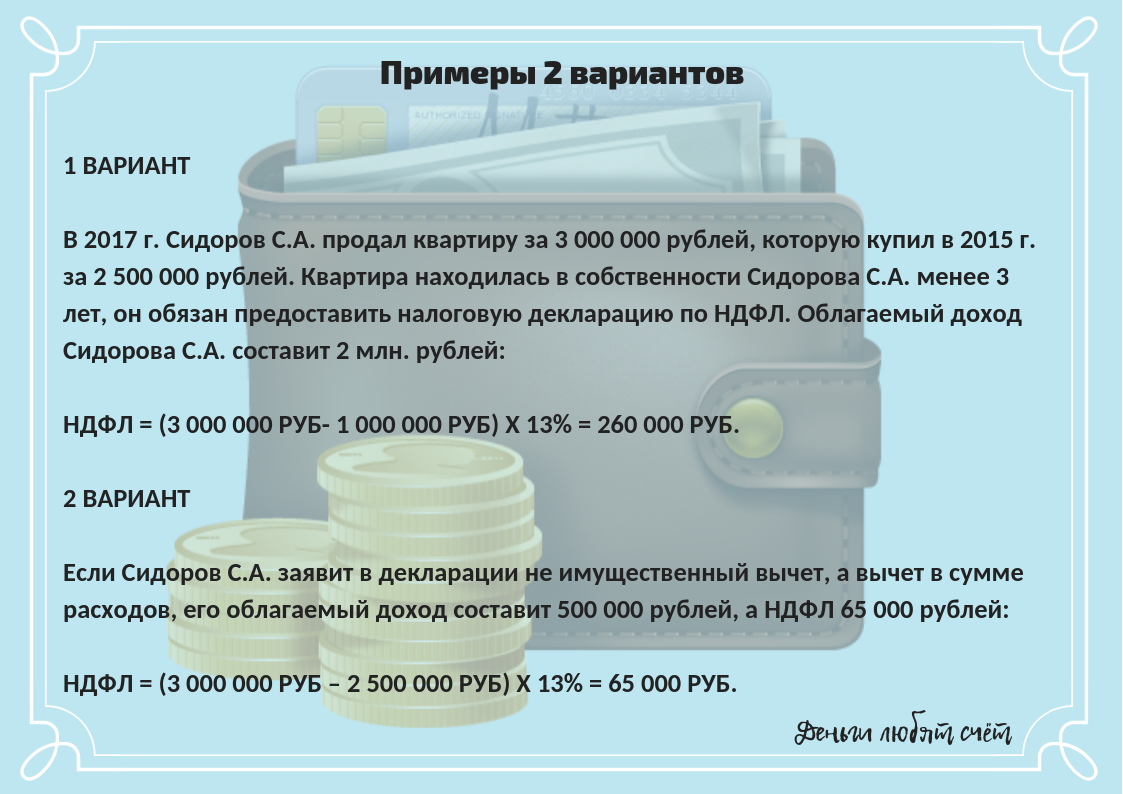

Допустим, человек продал свой гараж, который находился у него в собственности два с половиной года, за 300 тысяч рублей. Если он решит платить налоги по первому варианту, тогда для расчета налогов из 300 тысяч нужно будет отнять 250, и уже из оставшихся 50 тысяч выделять 13 %.

Получится 6 с половиной тысяч. Ну а если гараж был продан, скажем, за 900 тысяч, тогда 13 % мы определяем уже из суммы в 650 тысяч (после фиксированного вычета), и у нас получится 84 с половиной тысяч.

Каким налогом облагается продажа гаража, если бы продавец выбрал второй вариант? Тут все будет зависеть от того, как много он потратил при покупке и как много приобрел от продажи. Получив от покупателя 300 тысяч за гараж, который ранее был куплен за 250 тысяч, налог будет определен из такой же суммы, как в первом случае, то есть, из 50 тысяч.

Обратите внимание: для сопоставления расходов и доходов понадобятся документы, подтверждающие, что предыдущий хозяин деньги получил, например, простая расписка

Декларирование

Все денежные операции с гаражом, которые попадают в категорию налогооблагаемых, подлежат декларированию в налоговых органах по месту прописки. Декларация подается не позднее 30 апреля того года, который следует за годом совершения сделки.

Если продавец не успеет этого сделать, ему могут начислять за каждый просроченный месяц штрафы в размере 5 % от неуплаченной государству суммы налогов. Эти штрафы не могут быть меньше тысячи рублей, но также они не могут превышать 30 % от суммы неуплаты.

При этом штрафы могут быть начислены даже в том случае, если проданное имущество не облагалось налогом по закону.

После того, как продавец задекларировал доходы, ему нужно будет уплатить положенный налог не позднее 15 июля того года, который следует за годом, когда была заключена сделка и получены средства. За неуплату также полагается пеня.

Как подать декларацию:

- обратиться лично в представительство налоговой службы;

- заказным письмом;

- воспользовавшись интернет-сервисом Государственных услуг;

- передав через знакомого или родственника, на которого оформлена нотариальная доверенность, предусматривающая, что представитель гражданина может действовать от его лица в налоговой.

Во втором и третьем случаях все равно придется обращаться в службу лично для подписания заявления.

Можно ли не уплачивать налоги, если являешься собственником гаража менее 3 лет?

Мнение эксперта Попов Игорь Северинович Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

После продажи гаража его бывший владелец может и избежать уплаты налогов. Это касается тех случаев, когда человек продает свое имущество за ту же сумму, с документальным подтверждением, или даже за меньшие средства, чем приобрел.

То есть, выбрал второй вариант уплаты налогов по схеме: 13 процентов от (доходы – расходы). Если купил гараж за 500 тысяч и за столько же продал, налоги взимать за сделку не будут.

Однако в этом случае гражданину все равно придется сообщить о сделке в налоговые органы, уложившись в положенные по законодательству сроки. Не платить смогут и те, кто получил от продажи своего имущества средства, покрываемые размером имущественного налогового вычета.

Платят ли пенсионеры налог с продажи гаража?

Пенсионеры пользуются льготами, предусмотренными Пенсионным законодательством страны. Даже если они владеют гаражом не более трех лет, государство освобождает их от уплаты налогов с продажи гаража.

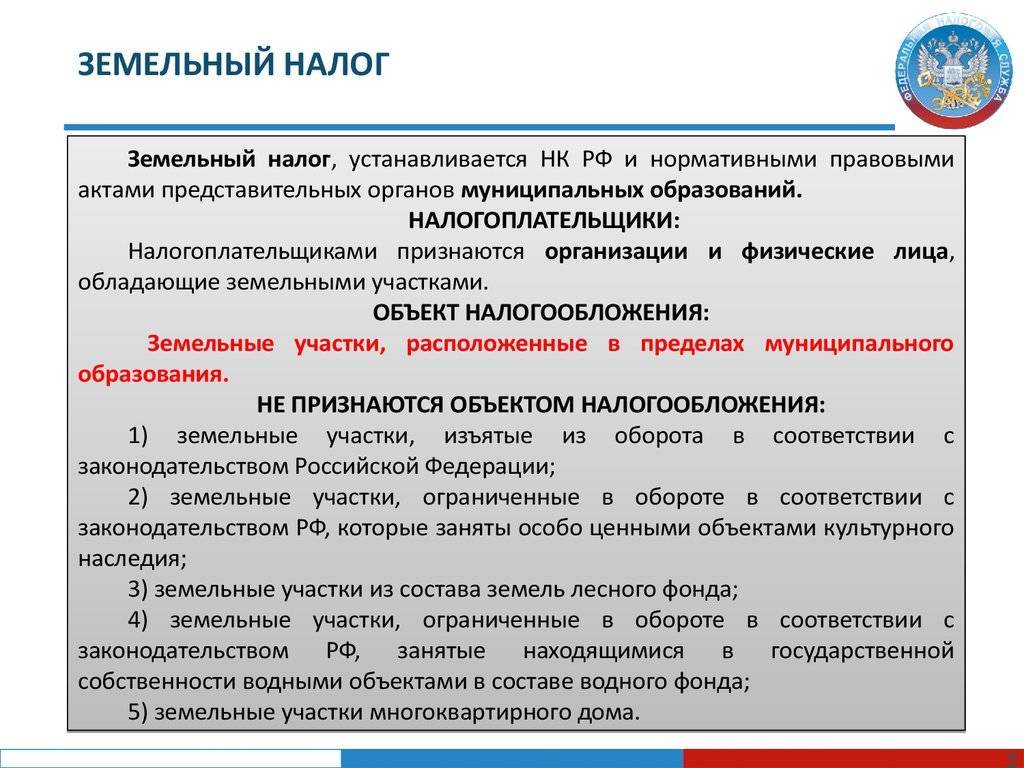

Земельный налог

В отличие от расчета имущественного земельный налог уже достаточно долго определяется на базе кадастровой стоимости участка. Эта информация находится в общем доступе на публичной карте Росреестра. Расчет производят налоговые службы, но собственник может самостоятельно определить размер годового платежа на землю под гаражом.

Исчисляется налог, если земельный участок принадлежит гражданину РФ на следующих основаниях:

- собственность;

- пожизненная или бессрочная аренда;

- наследное владение.

Данный вид налога относится к категории местных, поэтому процентная ставка устанавливается постановлениями муниципалитетов и органов самоуправления. Федеральным законом установлены лишь предельные значения – 0,3%. Рассчитывается сумма земельного налога следующим образом:

Сумма налога = Кадастровая стоимость участка * Ставка налога / 100

Ежегодно происходит корректировка процентной ставки в связи с инфляцией, принимаемым бюджетом, региональными программами. Уточнить информацию можно как на сайте администрации населенного пункта, так и на ресурсе налоговой службы.

Когда налог при продаже гаража не платится

Владельцы гаражей и боксов в гаражных кооперативах интересуются, какая сумма не облагается налогом при продаже гаража.

Если покупатель приобрел строение недавно и решил его продать, у него есть право заплатить налог по одному из двух сценариев:

- из общей суммы сделки купли-продажи высчитывается имущественный налоговый вычет в размере 250 тыс. руб., а после от остатка определяется размер НДФЛ (стандартные 13 %);

- представить документы, которые подтвердят расходы продавца на покупку объекта (договор предыдущей сделки купли-продажи), НДФЛ в размере 13 % будут высчитываться на основе суммы, получившейся после вычета расходов продавца, совершенные в процессе сделки, из суммы доходов за продажу.