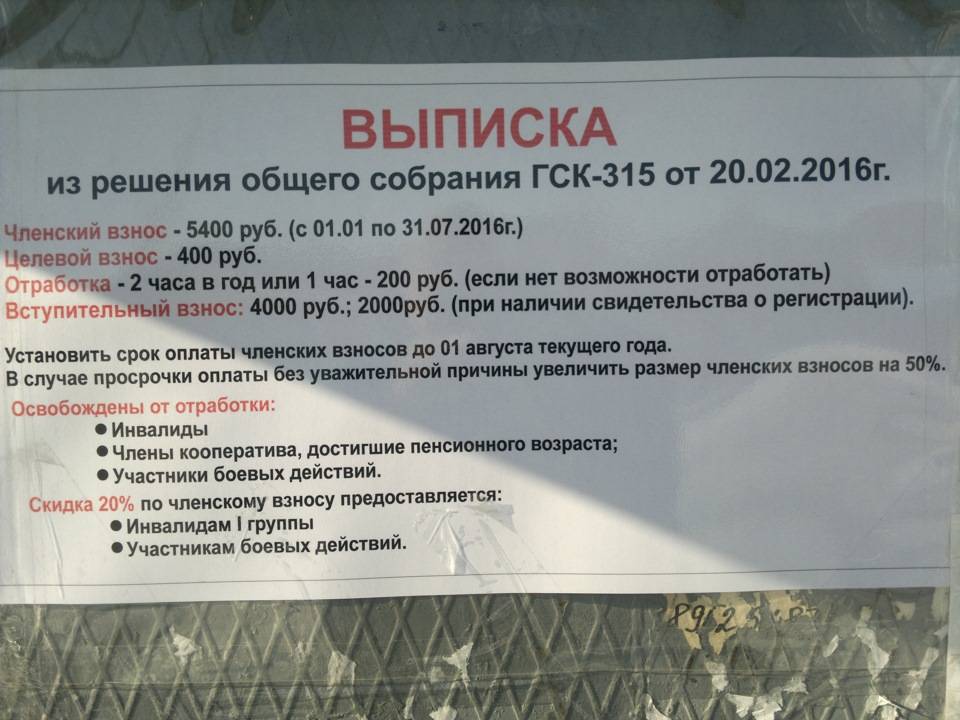

Может ли ГСК принимать членские взносы наличными

Законодательно не запрещено ГСК принимать членские взносы наличными.

Требование о наличии контрольно-кассового аппарата и его применении при наличных денежных расчетах или расчетахв с использованием электронных средств платежа Федеральный закон от 22.05.2003 № 54-ФЗ распространяет на предприятия и организации, реализующие товары или оказывающие любого вида услуги на территории РФ.

Гаражно-строительный кооператив представляет собой основанное на добровольной основе объединение граждан, поэтому прием членских взносов от членов своего кооператива не относится к реализации товаров или оказанию услуг и не требует применения контрольно-кассовой техники. Однако ГСК может оказывать платные услуги в качестве не основного вида деятельности. И тогда, при оказании платных услуг или реализации товаров, гаражно-строительный кооператив должен использовать контрольно-кассовую технику.

Статья 13.6 ГК РФ разрешает принимать членские взносы наличными только, если такая форма их оплаты указана в Уставе кооператива.

Налог на сараи, гаражи и другие хозпостройки – законопроект 2018 г

Большинство собственников участков не регистрируют новые постройки. В результате они не облагаются налогом. Такие постройки, как баня, сарай и летняя кухня, признаются хозяйственными строениями. С 2020 года они облагаются имущественным налогом. В чем заключается процедура?

Особенности законопроекта принятого в 2020 году

Согласно ст. 401 Налогового кодекса РФ, все сооружения являются объектами недвижимости, если они прочно связаны с землей. При этом их перемещение невозможно без серьезного ущерба конструкции. Они должны иметь самостоятельное хозяйственное назначение и выступают обособлено в гражданском обороте. Так, сарай и баня могут передаваться арендатору по отдельности. В результате эти сооружения признаются объектами недвижимости, за которые необходимо платить налог.

Если человек одновременно является инвалидом и пенсионером, ему не нужно платить имущественный налог на постройку любого назначения и любой площади. Постройка может быть как жилого, так и нежилого назначения. В результате, у такого лица есть возможность не платить налог за хозяйственную постройку площадью до 50 кв. м., расположенную в садоводческом товариществе.

Если недвижимость не находится на кадастровом учете, с 2020 года за нее устанавливается двойной земельный налог.

Процедура оформления документов

Налог распространяется на имущество, расположенное на придомовой территории. При этом речь идет только о земле, владельцами которых являются физические лица. Данные изменения распространяются не только на дачников, но и на жителей деревень. Пенсионеры также будут платить за все постройки, кроме одной.

Сумму налога рассчитывает инспектор налоговой службы. Для этого он использует средние показатели по всем данным. Общая сумма делится на количество участков, указанных в документе. В результате получается сумма, применяемая ко всем землям.

Обратите внимание! На сегодняшний день кадастровая оценка земель проводится не реже, чем 1 раз за 5 лет. Но она не может проводиться чаще одного раза за 3 года. Именно от ее размера зависит размер налога

Именно от ее размера зависит размер налога.

Особенности оплаты налога на хозпостройки и др

Речь идет об оплате обычного налога на имущество физических лиц, который должен вносить каждый собственник, начиная с 1992 года. В 2016 году внесены поправки в главу 32 Налогового кодекса РФ, согласно которым все хозяйственные постройки признаются объектами налогообложения наравне с жилыми строениями.

Но существуют следующие оговорки:

| Налог оплачивается только за капитальные постройки | Это те постройки, которые нельзя переместить без нарушения конструкций. |

| Размер площади от 50 кв. м. | До этого размера действует льгота. |

| Право собственности | Облагаться могут только те объекты, на которые оформлено право собственности. |

Важно! Сначала необходимо оформить право собственности на постройки. Только после этого можно обратиться с соответствующим заявлением в налоговую инспекцию

Уведомление налоговой инспекции

Уведомление налоговой службы – обязанность всех налогоплательщиков, являющихся собственниками земельных участков с постройками. Это необходимо сделать до 31 декабря отчетного года. Необходимо учесть, что налоговая может самостоятельно начислить налог, так как между Росреестром и ФНС РФ осуществляется информационный обмен. Но в этом случае устанавливается повышенная ставка 0,5 %.

Согласно ст. 401 Налогового кодекса РФ, стандартная ставка составляет от 0,1 до 0,3 % от кадастровой стоимости объекта имущества. Конкретная ставка устанавливается на местном уровне и может отличаться в зависимости от региона и района. Более чем на 80 % территории страны действует ставка 0,3 %. Таким образом, если не сообщить своевременно об имеющихся постройках, налог будет почти в 2 раза выше стандартного.

У собственника всегда остается возможность подать уведомление. В этом случае налоговый инспектор внесет поправки и сделает перерасчет.

Страховые взносы и отчисления

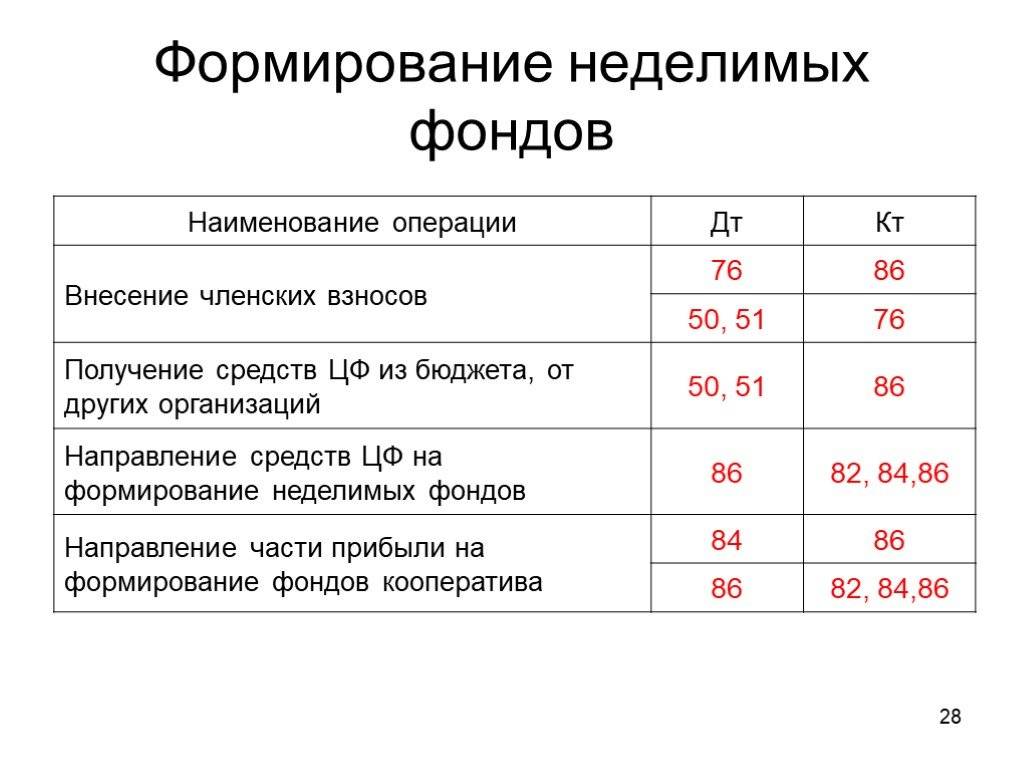

Для фиксации операций с членскими взносами бухгалтером используется 86 счет «Целевое финансирование» (в соответствии с Планом счетов, утвержденным Приказом Минфина от 31.10.2000 N 94н). Для удобства систематизации взносов можно открыть дополнительные субсчета:

текущие нужды;

- организационные траты;

- капитальные вложения.

Предлагаем ознакомиться: Как взыскать алименты с гражданского мужа на ребенка, рожденного вне брака: документы на алименты без бракосочетания

В учете будут преобладать такие проводки:

- Д 76 – К 86 – формируется в момент начисления паевого взноса, который поступил в фонд ГКС.

- Д 50 (51) – К 76 при отражении уплаты взноса членом объединения.

- Д 86 – К 26 при использовании средств на оплату коммунальных услуг и прочих текущих затрат.

- Д 86 – К 91.1 – используется для фиксации доходов внереализационного характера.

Если сальдо по дебету 26 счета превышает остаток по кредиту счета 86, то сформированный убыток переводится на счет 91.2.

Давайте же более детально ознакомимся с ними:

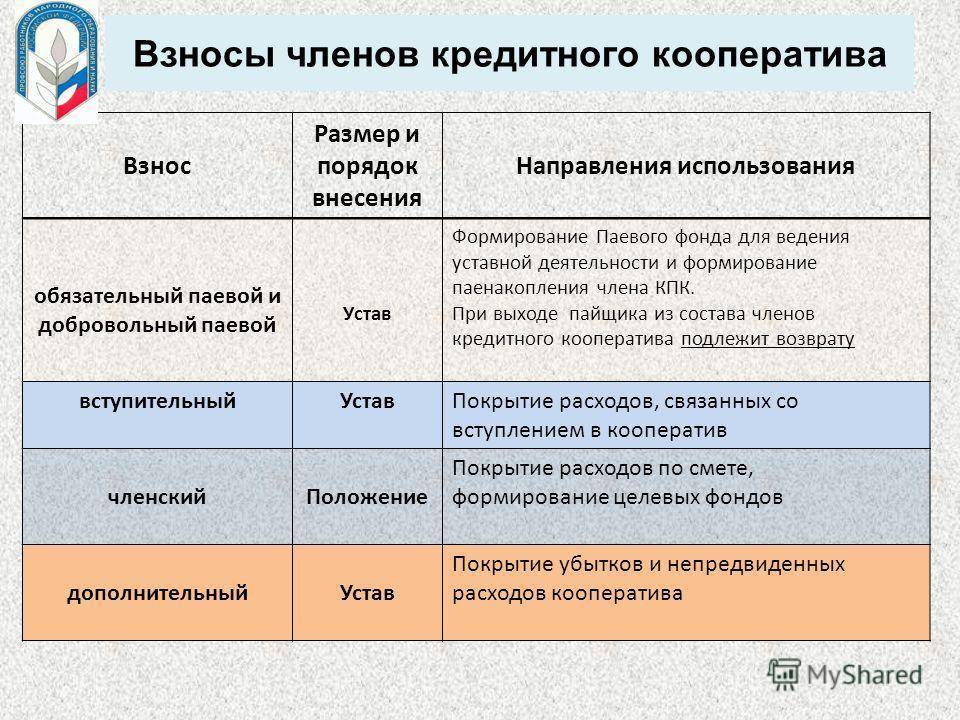

- Под паевым взносом понимаются денежные средства, ценные бумаги, имущественные права или же имущество, вносимое членом кооператива. Общий объем взноса определяется в ходе Общего собрания.

- Вновь прибывшие члены кооператива должны сделать вступительный взнос, который будет направлен на его регистрацию, а также оплату расходов, связанных с оформлением пакета документов.

- Пайщики устанавливают определенный размер членских взносов, которые используются для того, чтобы выплачивать зарплату участникам кооператива, а также покрывать его текущие расходы.

- Под целевыми взносами понимаются вносимые членами кооператива средства, которые в дальнейшем используются для ремонта уже существующего или приобретения нового гаражного имущества.

- Необходимость дополнительных взносов обуславливается тем, что кооператив нуждается в покрытии своих убытков. Поэтому председатель ГСК и занимается сбором и учетом каждого взноса.

- Для того, чтобы определить размер паевого взноса, необходимо разделить затраты, связанные с формированием гаражного кооператива, и разделить их на общее число гаражей. Также в уставе рекомендуется указать, что возможным представляется увеличение общей сметы работы до их окончания.

- Каждый член гаражного кооператива получает в собственность гараж сразу же после того, как делает паевой взнос. Стоит отметить, что государственная регистрация права на гараж в этом случае не требуется. Она будет необходима только в том случае, когда собственник захочет провести какую-либо операцию со своим гаражом.

- Если ГСК начинает вести предпринимательскую деятельность, требуется ведение раздельной бухгалтерии. В противном случае, законодательно целевые взносы участников ГСК будут рассматриваться в качестве таких, которые попадают под налогообложение.

- В гл.25 ст.251 НК РФ «Налог на прибыль организаций» указывается, что целевые взносы не должны быть учтены в ходе расчета налоговой базы. Целевыми будут считаться такие поступления, которые взимаются с физических и юридических лиц и расходуются на определенные нужды. Согласно п.2 п.п.1 ст.251 НК РФ, среди таких взносов можно выделить вступительные, членские и паевые.

- Прибылью ГСК считаются средства, которые были внесены его участниками на оплату коммунальных услуг, ремонта и т.п. Поэтому такие поступления обязательно должны учитываться в ходе определения налога на прибыль.

- В п.5 ст.116 ГК РФ указывается, что полученный в результате осуществления коммерческой деятельности доход должен быть в равной доле распределен между его дольщиками. Кроме того, он должен быть обложен НДФЛ в размере 13%. Перед тем, как выйти и состава кооператива, у каждого его члена есть право на получения такой выплаты за год.

- Также у ГСК есть право перехода на упрощенный вариант налогообложения.

В обязанности гаражного кооператива входит уплата страховых взносов. Однако отчисления могут осуществляться по пониженным тарифам, если:

- Гаражно-строительный кооператив находится на УСН;

- Учреждение выбрало код ОКВЭД 63.21.24;

- Кооператив соблюдает условия о размере доходов по данному виду деятельности.

Чтобы уменьшить величину страховых взносов, деятельность по ОКВЭД 63.21.24 должна быть основной для кооператива. Правило признается выполненным, если 70% дохода учреждение получает от осуществления этого вида деятельности. Прибыль, которую ГСК получает от взносов, учитывается при подсчете доли дохода от основного вида деятельности.

Налог на строения: сколько платить

Если строение все-таки зарегистрировано, то какой налог с него нужно платить? Таких людей не очень много, но, возможно, кому-то будет интересно: сколько он будет отдавать денег в бюджет при регистрации сарая или бани? Чтобы рассчитать налог, можно воспользоваться несколькими способами:

В Налоговом кодексе России (последняя редакция в начале июня 2018 года), в статье 406 «Налоговые ставки», есть способ расчета имущественного налога. Налог рассчитывается путем умножения суммарной инвентаризационной стоимости на коэффициент:

- Инвентаризационная стоимость до 300 тысяч рублей: налог составляет 0,1%.

- При стоимости объекта от 300 до 500 тысяч, налог составит от 0,1 до 0,3%.

- От 500 тысяч — 0,3-2%.

Если рассчитывать, исходя из кадастровой стоимости, то расчет будет следующим:

- 0,1% от кадастровой стоимости, если площадь каждой хозпостройки составит не более 50 квадратных метров. Строение должно быть расположено на участке ЛПХ, СНТ или ИЖС.

- 0,5% в отношении прочих объектов.

В отношении налога на имущество региональным властям дана возможность уменьшать его или увеличивать (но не более, чем в 3 раза).

Особенности подоходного налога

Такой сбор уплачивается, если от гаража будет получена определенная прибыль. Ее можно получить в результате продажи или сдачи в аренду. При этом не имеет значения, каким методом объект был оформлен в собственность.

Размер такого сбора является стандартным и равен 13% от полученной прибыли для резидентов, а вот для нерезидентов используется повышенная ставка, равная 30%.

Средства уплачиваются даже, если оформляется дарственная не родственнику, поэтому все равно у одариваемого возникает определенный доход, с которого уплачивается сбор, но продавец в такой ситуации не платит средства.

Процент устанавливается только федеральными властями, поэтому местные органы не могут снизить ставку.

Должны ли пенсионеры платить налог на гараж.

Если же переходит гараж по наследству, то выплаты рассчитываются в индивидуальном порядке, так как учитывается цена объекта:

- если получают объект наследники первой очереди, то они выплачивают 0,3% от стоимости сооружения;

- для других наследников ставка увеличивается до 0,6%, но до 1 млн. руб.

Если дарится объект членам семьи, то они получают освобождение от уплаты данного сбора.

К таким гражданам относятся родители, дети или официальные супруги, а также братья или сестры, но у них с дарителем должны быть общие родители.

Как оформить гараж в собственность? Какие документы нужны? Подробная инструкция здесь.

Правила расчета подоходного сбора

Подоходный налог рассчитывается работниками ФНС, причем процесс считается достаточно оперативным и простым. Уплата сбора должна реализоваться всеми гражданами, поэтому не учитывается их гражданство и место проживания.

Если продается объект, то продавец, представленный бывшим владельцем, должен уплачивать налог с полученного дохода. При этом существуют определенные ситуации, при которых можно получить освобождение от перечисления этих средств.

К ним относится:

- стоимость гаража не превышает 250 тыс. руб.;

- его площадь меньше 50 кв. м.;

- гараж был в собственности владельца больше пяти лет, если ранее он был куплен, а если был получен в дар или по наследству, то пройти должно больше трех лет.

Освобождаются от сбора люди, которые являются льготниками.

Пример расчета

Например, владелец гаража принимает решение продать этот объект, который был куплен 2 года назад за 340 тыс. руб. Размер сооружения превышает 50 кв. м.

Продается недвижимость за 420 тыс. руб. посторонним лицам. В этом случае размер сбора будет равен: (420-340)*13%=10 400 руб.

Важно! Если после продажи объекта все равно из ФНС приходят уведомления о необходимости уплаты разных сборов за него, то надо прийти в отделение данного учреждения с договором, на основании которого право на гараж было передано другому лицу

Кто относится к льготникам

При расчете налогов на имущество учитывается возможность многих граждан пользоваться определенными послаблениями, представленными льготами. Они могут полностью освобождать от уплаты платежей или же предоставлять разные скидки.

Регулярно вносятся изменения в законодательство, на основании которых все больше людей могут причисляться к льготникам.

Правила расчета налога на недвижимость, смотрите в этом видео:

К ним относятся:

- герои РФ и СССР;

- инвалиды первых двух групп;

- инвалиды с детства;

- ветераны и участники ВОВ;

- ветераны боевых действий;

- пенсионеры;

- люди, участвующие в устранении последствий аварии на ЧАЭС;

- семьи военных, потерявшие кормильцев;

- военнослужащие, срок службы которых превышает 20 лет;

- люди, которые стали инвалидами в результате использования или создания военной или космической техники.

Льготные категории освобождаются от необходимости уплаты налога на гараж.

Необходимо ли платить налог за свой гараж

На практике новоиспеченные владельцы встречают 3 вида пошлин:

- на имущество – за само строение;

- на землю – за участок под строением;

- подоходный.

На сегодняшний день законодательство регламентирует в процентах базовую ставку, значение выплаты за гараж.

Из чего состоит налог на гараж?

На налоговую ставку приняты некоторые поправки, вносящие градацию оплаты в зависимости от первоначальной стоимости:

- Стоимость до 300 000 рублей – 0,001%.

- Стоимость от 300 000 до 500 000 рублей – 0,001-0,003%.

- Стоимость более 500 000 рублей – 0,003-0,02%.

Образование суммы отталкивается от тарифа и ценового индекса ВВП. Индекс определяется местным самоуправлением и обнародуется на публичных информационных источниках.

Льготные категории

Льготные категории граждан по имущественному налогу:

- Герои РФ и СССР, имеющие орден славы трех степеней.

- Инвалиды с детства, I и II групп инвалидности.

- Участники Вов.

- Пострадавшие после катастрофы на Чернобыльской АЭС, аварии на ПО «Маяк», после ядерных испытаний в Семипалатинске.

- Военнослужащие, срок службы которых 20 и более лет.

- Члены семей военнослужащих, которые потеряли кормильца.

- Пенсионеры.

- Граждане, которые выполняли интернациональный долг в Афганистане.

- Родители и супруги тех, кто погиб военнослужащих, погибших при выполнении служебного долга.

- Лица, творчество которых используется в организации выставок.

- Физические лица, во владении которых находятся постройки. Их площадь не превышает 50 м2. Они расположены на землях СНТ, ЛПХ, ИЖС.

Как видим, пенсионеры входят в льготную категорию граждан. Льготы учитываются только в том случае, когда собственник постройки обратится с заявлением в отделение налоговой службы. До первого ноября они выбирают любой объект, на который будет распространяться льгота.

Что произойдет, когда будут введены новые налоги на бани теплицы сараи

Согласно новым положениям Налогового кодекса в части обложения налогом нежилых построек на земельных участках граждан, постройки наподобие бань, теплиц и сараев признаются полноценными объектами налогообложения с 2023 года. На самом деле, закон благополучно вступил в силу еще в 2015 году, однако, жители России не восприняли заявления властей всерьез и не выплачивали налога на нежилые строения. Именно поэтому в 2023 году Правительство повторно объявило о необходимости вносить в казну плату за пользование банями, сараями и теплицами на частных земельных угодьях.

На сегодняшний день можно утверждать, что отказ от уплаты данного налога не пройдет для граждан бесследно, как это случилось 3 года назад — по заявлению сотрудников Федеральной налоговой службы, будет проведена независимая оценка имущества налогоплательщиков, не представивших данные о своих владениях. И по итогам ее проведения будет назначена повышенная ставка по налогу на нежилые постройки, за сокрытие факта пользования постройками.

Если же на земельном участке расположена временная постройка, нигде не зарегистрированная ранее, собственник имеет возможность решать, проводить ему регистрацию, или оставить все, как есть. Во втором случае налог взиматься не будет. Но в том случае, если объект ранее был поставлен на учет, налог перечислять в бюджет страны придется. Даже если земля, на которой построен сарай, баня или теплица, не является собственностью физического лица, налог подлежит уплате.

Налогообложение конкретных видов построек

Рассмотрим, за какие строения на дачном участке надо платить налог. Сбор уплачивают за габаритные пристройки с фундаментом – веранду, сарай, погреб, беседку, летнюю кухню. Не оформленное во время право собственности на дом и постройки создает проблемы. Фискальная инспекция регулярно получает от службы регистрации, нотариусов данные об оформленных объектах недвижимости. Выявление запоздалой регистрации грозит владельцу собственности извещением о задолженности по сбору за 3 года, штрафу и пени.

Переносные тенты, теплицы без фундамента, легкие временные строения, туалеты налогом не облагаются.

За небольшую разборную теплицу налог платить не придется

Жилое строение

Дома, дачи, коттеджи, доли в них, размещенные на включенной в кадастр местности, подлежат уплате налога. Домовладелец вправе получить вычет в размере нормативной площади (статья 403 НК). Фиксированный вычет – это величина кадастровой стоимости 50 м², на которую уменьшается сумма налога.

При наличии нескольких построек одного типа, хозяин выбирает, к какой из них применить вычет. При инвентаризационном учете дома вычет не предоставляется. Процентная ставка определяется ценой здания:

- Если цена меньше 300 тысяч рублей, ставка минимальна – 0,1 %.

- При цене 300–500 тысяч рублей предел ставки возрастает до 0,3 %.

- Выше 500 тысяч рублей – от 0,3 до 2%.

Гараж

Налоговая база гаража зависит от того, как оформлены его технические параметры в ЕГРН. Наличие фундамента, площадь не имеют значения. Налог насчитывают по кадастровой цене со ставкой 0,1 % (статьи 401, 406 НК).

Освобождение от платы в бюджет учреждается общегосударственными или местными законами. Узнать о льготах можно на портале ИФНС:

- открыть ресурс, перейти к опции справок;

- ввести данные для фильтра – льготы, адресат, ставки;

- появится таблица с нужной информацией.

Если финансовые скидки отсутствуют, рекомендуется оформить имущество на родителя пенсионного возраста или нетрудоспособного родственника, которые получат освобождение от платежей.

В некоторых случаях также можно не платить налог за гараж

Бассейн

Разборная конструкция бассейна не считается недвижимостью, поэтому платежи не начисляются. При наличии бетонной заливки, фундамента, стен – это объект налогообложения, если не противоречит выводам кадастрового инженера или БТИ. Площадь меньше нормативной дает возможность оформления льготы.

При начислении налога на бассейн большого размера кадастровым методом применяется повышенная ставка. Ввиду того, что вычет не предусмотрен, налоговые расходы составляют заметную сумму.

Теплица

Как постройка хозяйственного назначения, теплица не вызывает интерес налоговиков (статьи 401, 407 НК).

Но если теплица используется как средство ведения бизнеса для реализации выращенной продукции, требуется оформление предпринимательства. Выбирают выгодный режим налогообложения. Занятие бизнесом без регистрации чревато наказанием за нарушение налоговой дисциплины.

Сарай, баня, туалет

Эти строения часто ставят без фундамента с площадью меньше нормативного значения 50 м². Поэтому налог не взимается при условии оформления льготы в налоговом органе.

Баня, построенная с фундаментом без возможности перемещения, является недвижимостью, за которую начисляют платежи в бюджет. За туалет небольшой площади сбор не взыскивается, даже если он имеет фундамент.

Туалет на даче можно ставить спокойно: уплата налога с него не предусмотрена пока

⛺️ Какое имущество подлежит налогообложению

Для начала определимся с тем, какое имущество облагается налогом. Всего дачники должны платить два налога: налог на недвижимость и земельный налог. С земельным налогом сейчас разбираться не будем, а подробнее поговорим именно о недвижимости.

Налог на недвижимость уплачивается, если на данное имущество зарегистрировано право собственности. К недвижимости относятся капитальные жилые дома (в том числе недостроенные), гаражи и прочие строения, расположенные на участках для ведения личного подсобного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. Недвижимостью эти строения называются потому, что не могут быть передвинуты и прочно соединены с определенным местом на земельном участке (статья 130 ГК).

Поэтому капитальный дом и/или гараж на дачном участке однозначно подлежат регистрации и уплате налога. А вот регистрация сарая, бани или летней кухни будет зависеть от капитальности и наличия фундамента.

За все остальные хозяйственные постройки (например, теплицу, парник, беседку, навес, туалет, забор и т. д.) уплачивать налоги не нужно, поскольку они, как правило, не имеют фундамента. И могут быть перенесены в любое место с сохранением функциональности. В эту же группу входят и блок-контейнеры (вагон-дома), которые ставят на участок вместо жилого дома. И это, кстати, значительный плюс их использования.

Чтобы понимать, какие строения на дачном участке подлежат налогообложению ФНС дала разъяснения — налог нужно платить при наличии следующих условий:

- Постройка имеет фундамент. Поскольку фундамент является скрепляющим звеном строения с земельным участком, то передвижение постройки невозможно без разбора или повреждения.

- Площадь постройки превышает 50 м2. Это обязательное условие. Если строение имеет фундамент, но площадь меньше 50 м2, то оно не будет облагаться налогом.

- Имущество зарегистрировано по установленным правилам. На капитальное строение в обязательном порядке должно быть оформлено право собственности с внесением записи в ЕГРН и присвоением кадастрового номера.

Исходя из этих условий дачник может определить, за что и сколько налогов он должен платить.

Утилизация травы на дачном участке: что можно делать, а что нет

Читать

5 полезных формул, которые стоит знать пенсионерам и примеры расчетов

Читать

Регистрация построек

Согласно Гражданскому кодексу право собственности на любую недвижимость возникает с того момента, как она будет официально зарегистрирована. Федеральный закон №122 «О госрегистрации прав на недвижимость и сделок» подробно объясняет нюансы этой процедуры.

Каждое построенное сооружение (чаще всего речь идет о жилых домах и гаражах) не вносится автоматически в базу данных Росреестра. Сначала владелец земли получает разрешение на их постройку, а затем с этим разрешением он может оформить недвижимость (в том числе, незавершенное строительство). Если хозяин земельного участка хочет зарегистрировать любую хозяйственную постройку или блок строений, он может обратиться с заявлением в Росрееср или МФЦ. Но, поскольку чаще всего у такого владельца земли нет специального разрешения на постройку сарая, бани или туалета, собственник участка должен обратиться в специализированную организацию, где работают кадастровые инженеры. Заключается договор, по которому кадастровый инженер выезжает на место и составляет документацию на строения. Вся информация заносится в базу данных государственного кадастра, и после этого объект появляется на публичной кадастровой карте.

Такие случаи — редкость, чаще всего они связаны с ведением коммерческой деятельности, когда регистрация становится необходимой. Услуги кадастровых инженеров стоят недешево. Потому редко кто из обычных граждан прибегает к такой обременительной и никому не нужной процедуре. Нужно иметь в виду, что только после такой процедуры гражданин (как собственник этого строения) обязан платить налог на постройки. Это значит, что волнения дачников по поводу своих дач, необоснованны.

Частные случаи налогообложения

Все хозпостройки на дачном или садовом участке – это по сути нежилое строение, которое используется для хранения инвентаря, зерна, урожая, содержания скота или иных действий, не связанных с проживанием граждан.

Поэтому большинство из таких объектов не имеет фундамента или связи с землей, являясь быстро перемещаемыми конструкциями.

Налог на дачный туалет

Туалет на дачном и садовом участке – неотъемлемая хозяйственная постройка. Туалет ни в коем случае не может быть признан недвижимостью и стать объектом налогообложения по следующим основаниям:

- Туалет без фундамента не является предметом налогообложения по главе 32 НК РФ. Если налоговая уведомляет Вас об обязанности уплаты налога на туалет, обратитесь в отделение с документами, подтверждающими необоснованность таких требований.

- Даже если туалет имеет фундамент, по ст. 407 НК РФ он имеет площадь менее 50 квадратов, что не облагается налогом.

Во втором случае гражданину лишь нужно заявить своё право на пользование льготой в налоговой службе. Для этого собственником заполняется заявление специальной формы на получение льготы в виде освобождения от уплаты налога на имущество.

Налог на баню

Платить налог на баню придётся в том случае, если строение будет иметь фундамент, и если площадь объекта будет превышать установленные 50 квадратных метров.

Просить льготу нужно будет через подачу заявления. В нем можно сразу указать несколько объектов, по которым может распространяться применение льготы.

Налог на гараж

По ст. 401 НК РФ гараж – отдельных объект. Здесь наличие или отсутствие фундамента у строения уже не будет играть роли при налогообложении. Площадь строения тоже не будет иметь значения, ведь гараж официально оформлен, а сведения о нем отражены в ЕГРН.

Освободиться от уплаты налога на гараж можно будет только, если удовлетворять критериям получения иных федеральных или местных налоговых льгот.

Чтобы не платить налог, можно оформить гараж на доверенное лицо, которое подпадает под категорию льготника, например, родителей, имеющих статус пенсионеров или инвалидов. Неоформленный гараж по сути не является объектом налогообложения.

Однако нужно учитывать, что неоформленный объект недвижимости несёт определённые риски, связанные с привлечением его владельца к ответственности.

Налог на сарай и теплицу

Хозблок на даче обычно представлен в виде сараев и теплиц. Теплица и сарай обычно также не имеют фундамента и огромной площади. Поэтому редко они могут выступать объектами налогообложения.

Если теплица используется для продажи урожая, к примеру, то такая деятельность уже является экономической и должна быть оформлена соответствующим образом в виде создания юридического лица или ИП.

Если зарегистрировать ИП и выбрать специальный режим налогообложения, можно избавиться от обязанности уплаты налога с имущества, используемого для предпринимательской деятельности.

Налоги на иные постройки

Налог на скважину на дачном участке отсутствует, однако есть опасения, что в 2021 году он будет введён. Не будут платить такой налог только владельцы песчаных колодцев и артезианских скважин с добычей менее 100 кубометров воды в сутки.

В 2021 году можно добровольно и бесплатно оформить лицензию, а с 2021 года уже придётся оплачивать пошлину. Первым регионом России, начавшем оформление лицензий за добычу воды в садовых товариществах, стала Башкирия.

Забор не является объектом налогообложения, потому не подлежит оплате налога на хозяйственные постройки. Бассейны, к примеру, вполне могут стать объектами налогообложения по налогу на имущество, если они будут иметь большую площадь, фундамент и оформлены в собственность.

Земельный налог для пенсионеров и льготы по земельному налогу в 2020 году

Кроме юридических лиц от налога могут освобождаться и некоторые физические. К ним относятся жители Дальнего Востока, Севера и Сибири. От налогов они могут освобождаться только при поддержании традиционного для их народности образа жизни и соответствующих этому промыслов.

- уголовного ведомства;

- через земли которых проходят дорожные пути;

- религиозной деятельности (от налогов освобождаются только земли, используемые для благотворительности и по прямому назначению);

- инвалидные организации;

- управляющие организации «Сколково»;

- фонды согласно законодательству по исследовательских научно-техническим центрам.

Ставки налога для пенсионеров

Стандартно налог будет состоять из двух платежей: имущественного и земельного. Ставки у них разные.

Имущественный

Он оплачивается на гараж любого типа: капитальный или металлический. Главное условие – это наличие права собственности, что говорит об обязанности вносить налоговый платеж. База налогообложения – кадастровая стоимость. Ее рассчитывает оценщик, а показатель можно найти на сайте Росреестра.

В некоторых регионах стоимость для налога рассчитывается из инвентаризационной стоимости переданной в налоговые БТИ умноженной на коэффициент-дефлятор ежегодно устанавливается Минэкономразвития РФ. Ставки устанавливаются муниципальными органами власти и могут повышаться при увеличении стоимости, например:

- Когда цена гаража после умножения на дефлятор составит более 300 тыс. рублей. Повышение происходит на 0,1%.

- В случае, если стоимость после умножения варьируется от 300 до 500 тыс., расчет умножается на 0,1-0,3%.

- При итоговой стоимости свыше 500 тыс. рублей, результат увеличивается еще на 0,3-2%.

Уточнить размер их можно на официальном сайте региональной администрации.

Налог на земельный участок

Вносить плату за землю, на которой стоит гараж также нужно. Но тут есть некоторые особенности. Так, если он находится в ГСК, но земля конкретным владельцем не оформлена, то процедура будет иной. Общий налог на землю под кооператив приходит в бухгалтерию ГСК, далее, идет разделение между членами кооператива.

Если гараж индивидуальный или в ГСК, но земля оформлена в собственность, то налог на нее платить нужно. Платежку формируют 2 фактора:

- Кадастровая стоимость участка земли.

- Налоговая ставка в регионе нахождения. Ее также устанавливают органы власти.

Платить за земельный участок нужно с момента начала строительства объекта или с даты регистрации прав собственности.

Налог на гараж: какие налоги платит гаражный кооператив

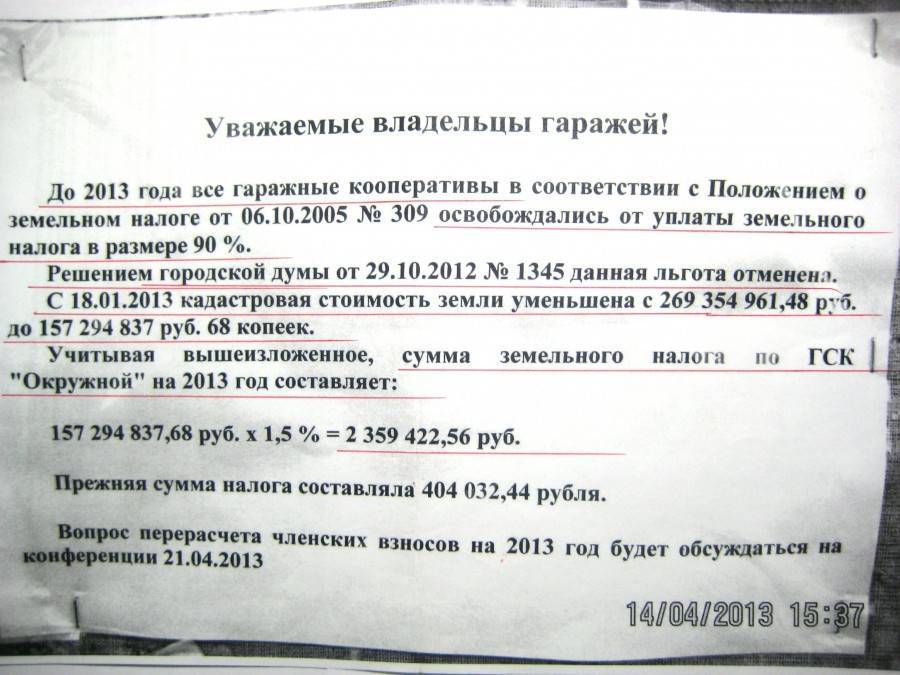

Для возмещения расходов, произведенных по уплате в бюджет земельного налога, правление взыскивает эту сумму налога с членов кооператива, которые в соответствии с Законом «О плате за землю» не освобождены от уплаты земельного налога. Пример 1. Гаражно — строительный кооператив занимает земельный участок под кооперативными гаражами площадью 4000 кв. м. Территориально — экономическая зона N 5, г. Москва. Ставка земельного налога на 2001 г.

менее 14,4 коп. за 1 кв. м земли, и поэтому сумма земельного налога рассчитывается согласно Приложению к Письму Госналогслужбы России от 10.06.1992 N ВГ-4-02/33 «О порядке уплаты земельного налога дачно — строительными, гаражно — строительными, жилищно — строительными кооперативами, садоводческими, огородническими и животноводческими товариществами» следующим образом: 1. Количество членов кооператива — всего 100 человек в том числе: 1.1. Имеют льготы по земельному налогу 20 человек 1.2. Плательщики земельного налога (не имеющие льготы) (стр.

- Виды налогов на гараж ↓

- Имущественный налог ↓

- Налог на землю под гаражом ↓

- Подоходный налог ↓

- Льготные категории граждан ↓

Налогообложение — это довольно сложный процесс, который затрагивает практически все сферы жизни человека. Ведь за всю недвижимость необходимо вносить налоги, и многие граждане не знают, как именно происходит этот процесс, и какие налоги вообще существуют. С 2014 года в законодательство были внесены изменения, который вошли в силу в 2015 году. Они относятся к налогообложению имущества, в том числе и гаражей. Так какие же налоги на гараж действуют, и какие льготные категории граждан могут их избежать? Виды налогов на гараж Практически у каждого владельца машины есть место, где она хранится, например, гараж, который также относится к недвижимому имуществу. Оценку имуществу дают специальные сотрудники кадастра, и цифра обязательно вносится в кадастровый паспорт. Чтобы владельцу узнать стоимость, можно попросить выписку из ЕГРП. Расчет налога происходит таким образом: цена сооружения умножается на ставку налога и на коэффициент-дефлятор. При этом размер ставки зависит от цены гаража:

- когда цена гаража, умноженная на коэффициент, не превышает 300 тыс. руб. — 0,1%;

- если стоимость, умноженная на коэффициент, в пределах 300-500 тыс. руб. — 0,1-0,3%;

- когда стоимость сооружение превышает 500 тыс. руб. — 0,3-2%.

Муниципалитет самостоятельно устанавливает ставку налога и коэффициент в зависимости от обстоятельств. Обычно такие цифры размещают на сайтах администраций, и приблизительную суму можно легко посчитать самостоятельно.

А также законом предусмотрены и другие льготные категории граждан, среди которых:

- лица, имеющие инвалидность с детства или получившие с возрастом I и II группу;

- лица, пострадавшие от радиации на аварийных объектах и получившие лучевые заболевания;

- военнослужащие и граждане в отставке, отслужившие более 20 лет;

- воины-интернационалисты;

- участники ВОВ, 1 и 2 мировых войн;

- семьи военнослужащего, в случае потери кормильца.

Также среди льготников по имущественному налогу числятся собственники гаражей, имеющих размер не более 50 кв. м. и находящиеся на территории приусадебных участков или земель для ведения подсобного хозяйства. В отношении земельного налога федеральное законодательство не предусматривает никаких льгот, но оставляет подобное право за властями регионов.